IFRS第17号(保険契約)を巡る動向について(1)-各国の実施延期を求める動き及びIFRS導入の影響分析等-

IFRS第17号(保険契約)を巡る動向について(1)-各国の実施延期を求める動き及びIFRS導入の影響分析等-: ■要旨

保険契約のための新たな国際的な会計基準である「IFRS第17号(保険契約)」については、IASB(International Accounting Standards Board:国際会計基準審議会)が、2017年5月18日に基準の最終案を公表してから、1年半が過ぎた。

IASBは、IFRS第17号の履行を支援するために、TRG(Transition Resource Group:移行リソースグループ)を設立し、ここでIFRS第17号の新しい会計要件について、ステークホルダーからの質問等を議論してきた。

一方で、IFRS(国際財務報告基準)を採用している世界の各国の保険関係団体等は、このIFRS第17号の公表を踏まえて、その採択に向けて、各種の議論・検討を行ってきている。特に、欧州の会計基準設定において重要な位置付けを有しているEFRAG(European Financial Reporting Advisory Group:欧州財務報告諮問グループ)は、欧州委員会の要請を受けて、IFRS第17号の承認に向けた議論を行ってきている。

IFRS第17号については、保険契約を発行している殆どの会社にとって、その適用に当たり、既存の実務の根本的な変更が求められることになり、大変な努力が必要となることが想定されている。実際に各国の関係団体は、最終基準の詳細な検討等を踏まえて、基準が定めている「2021年1月1日以降に開始する期間」への適用スケジュールがかなり厳しいとの意見を発出してきている。さらには、基準そのものに対する問題点も指摘され、意見や質問もかなり提出されてきている。

こうした動きを踏まえて、IASBも10月24日からIFRS第17号に関する議論をスタートして、こうした意見に対する対応を協議している。

今回と次回の2回のレポートで、これらのIFRS第17号公表後の各国・各地域におけるIFRS第17号の採択の検討を巡るこの1年半の動きの中から、EFRAGにおける検討状況、関係団体による実施時期の延期を求める動き及びこれに対するIASBや関係団体等の反応を中心に、ここ数か月における状況を報告する。

まずは、今回のレポートでは、EFRAGにおける検討状況、欧州監督当局等の反応、保険業界団体等からの実施時期の延期を求める動き等、10月24日のIASBにおけるIFRS第17号に関する議論再開に至るまでの動きを報告する。また、併せて、EFRAGの理事会で報告された「IFRS第17号の欧州保険業界への影響に関する報告書」について、その概要を紹介する。

なお、IFRS第17号の基準そのものに関しては、IASBのTRGにおいて、各種の議論が行われてきているが、これについてはこれまでも各種のレポートが公表されてきているので、今回のレポートでは触れていない。

■目次

1―はじめに

2―EFRAGにおける検討状況

1|欧州委員会(EC)からEFRAGへの要請

2|EFRAGの検討状況

3|EFRAG会議において提示されたIFRS第17号の欧州保険業界への影響に関する報告書

3―欧州の監督当局等の反応

1|EFRAGの対応に対するESAs(欧州監督当局)の反応

2|EFRAGの対応に対するESMA(欧州証券市場局)の反応

3|ESAsの反応に対するEFRAGの対応

4|EIOPA(欧州保険年金監督当局)の反応

5|欧州議会(EP)の反応

4―保険業界団体等からの反応

1|グローバルな保険業界団体の反応

2|Insurance Europe(保険ヨーロッパ)の反応

3|カナダ生命保険健康保険協会

(Canadian Insurance and Health and Insurance Association:CLHIA)の反応

4|CFO Forumの反応

5―まとめ

1|実施時期の延期要請

2|基準への修正要望

3|IFRS 第17号の導入による影響評価保険契約のための新たな国際的な会計基準である「IFRS第17号(保険契約)」については、IASB(International Accounting Standards Board:国際会計基準審議会)が、2017年5月18日に基準の最終案を公表してから、1年半が過ぎた。

IASBは、IFRS第17号の履行を支援するために、TRG(Transition Resource Group:移行リソースグループ)を設立し、ここでIFRS第17号の新しい会計要件について、ステークホルダーからの質問等を議論してきた。

一方で、IFRS(国際財務報告基準)を採用している世界の各国の保険関係団体等は、このIFRS第17号の公表を踏まえて、その採択に向けて、各種の議論・検討を行ってきている。特に、欧州の会計基準設定において重要な位置付けを有しているEFRAG(European Financial Reporting Advisory Group:欧州財務報告諮問グループ)は、欧州委員会の要請を受けて、IFRS第17号の承認に向けた議論を行ってきている。

IFRS第17号については、保険契約を発行している殆どの会社にとって、その適用に当たり、既存の実務の根本的な変更が求められることになり、大変な努力が必要となることが想定されている。実際に各国の関係団体は、最終基準の詳細な検討等を踏まえて、基準が定めている「2021年1月1日以降に開始する期間」への適用スケジュールがかなり厳しいとの意見を発出してきている。さらには、基準そのものに対する問題点も指摘され、意見や質問もかなり提出されてきている。

こうした動きを踏まえて、IASBも10月24日からIFRS第17号に関する議論をスタートして、こうした意見に対する対応を協議している。

今回と次回の2回のレポートで、これらのIFRS第17号公表後の各国・各地域におけるIFRS第17号の採択の検討を巡るこの1年半の動きの中から、EFRAGにおける検討状況、関係団体による実施時期の延期を求める動き及びこれに対するIASBや関係団体等の反応を中心に、ここ数か月における状況を報告する。

まずは、今回のレポートでは、EFRAGにおける検討状況、欧州監督当局等の反応、保険業界団体等からの実施時期の延期を求める動き等、10月24日のIASBにおけるIFRS第17号に関する議論再開に至るまでの動きを報告する。また、併せて、EFRAGの理事会で報告された「IFRS第17号の欧州保険業界への影響に関する報告書」について、その概要を紹介する。

なお、IFRS第17号の基準そのものに関しては、IASBのTRGにおいて、各種の議論が行われてきているが、これについてはこれまでも各種のレポートが公表されてきているので、今回のレポートでは触れていない。

2―EFRAGにおける検討状況

1|欧州委員会(EC)からEFRAGへの要請

EFRAGは、2017年10月に、欧州委員会(European Commission:EC)から、IFRS第17号の承認に関する勧告を与えるように要請された1。

これによれば、EFRAGは、IFRS第17号が、EU指令に定められた原則に反するものではなく、欧州の公共の利益(公共財)に資するものであり、経済的意思決定と管理責任の査定に必要な財務情報に求められる理解可能性、関連性、信頼性、比較可能性の基準を満たしているかどうか、についての助言を求められる。これらの助言をサポートするために、(1)金融安定性への潜在的影響、(2)競争力への潜在的効果、(3)保険市場への潜在的影響、(4)費用対効果分析等を行うことが求められる。

ERFAGは、欧州のステークホルダー等から提起された事項について、欧州のステークホルダーとの適切なプロセスと協議ならびにIFRS第17号のTRG(移行リソースグループ)の成果に対処する必要性を考慮して、2018年末までに意見を述べることが求められていた。

2|EFRAGの検討状況

(1) IASB宛に構成員が提起した問題に関するレターを提出

EFRAGは、それまでの検討を踏まえて、9月3日に、「構成員から提起された問題」として、IFRS第17号の承認助言プロセスを進めていく上で、IASBによるさらなる検討に値するとEFRAGが考える6つのトピックを掲げたレター2をIASB宛に送った。

このレターの中で、EFRAGは、「IFRS第17号の承認助言の作成過程で、大規模なケーススタディ(11の大規模な欧州保険会社が参加)と簡素化されたケーススタディ(49の様々な規模の欧州保険会社が参加)を含む構成員による重要なアウトリーチを行った。」とし、また「ユーザーとの重要なアウトリーチを行った。」と述べた。

これらを通じて、構成員から提起された懸念事項をレビューし、アウトリーチ活動中に得られた証拠を検討して、IASBによるさらなる検討が必要なトピックとして、以下の6つの項目を特定したと述べている。

(a)契約獲得費用(契約更新を想定して発生する費用に対する)

(b)CSM(contractual service margin:契約上のサービスマージン)償却(投資サービスを含む契約への影響)

(c)再保険(再保険後に収益性のある不利な基礎契約(基礎となる元受保険契約)、基礎契約がまだ発行されていない再保険契約の契約境界線)

(d)移行(修正遡及アプローチによって提供される救済の程度及び公正価値アプローチを適用する際の課題)

(e)年次コホート(VFA(Variable Fee Approach:変動手数料アプローチ)契約を含む費用対効果のトレードオフ)

(f)貸借対照表の提示(資産ポジションのグループ及び負債ポジションのグループの分離開示及び受取債権及び/又は買掛金の非分離の費用対効果のトレードオフ)

具体的に、レターの内容は、以下の通りである。

2018年9月3日

Re:IFRS第17号保険契約:構成員が提起した問題

EFRAGは、IFRS第17号の実施に関連する問題を議論するIASBの努力と、もし予期せぬ費用やその他の基準に関する問題が発生した場合に対応する意思があることを示したことに対して、感謝する。

ご承知のとおり、EFRAGはIFRS第17号の承認助言の作成過程で、大規模なケーススタディ(11の大規模な欧州保険会社が参加)と簡素化されたケーススタディ(49件、様々な規模の欧州保険会社が参加)を含む構成員による重要なアウトリーチを行った。EFRAGはまた、ユーザーとの重要なアウトリーチを行った。構成員は私たちの仕事を通じて、いくつかの懸念を提起した。EFRAGは、これらの問題が準備中のドラフト承認助言に与える影響をまだ決定していない。

EFRAG理事会は、提起された懸念事項をレビューし、アウトリーチ活動中に得られた証拠を検討した。EFRAG理事会は、私たちの見解では、IASBによるさらなる検討が必要な以下のトピックを特定した。

(a)契約獲得費用(契約更新を想定して発生する費用に対する)

(b)CSM償却(投資サービスを含む契約への影響)

(c)再保険(再保険後に収益性のある不利な基礎契約、基礎契約がまだ発行されていない再保険契約の契約境界線)

(d)移行(修正遡及アプローチによって提供される救済の程度及び公正価値アプローチを適用する際の課題)

(e)年次コホート(VFA契約を含む費用対効果のトレードオフ)

(f)貸借対照表の提示(資産ポジションのグループ及び負債ポジションのグループの分離開示及び受取債権及び/又は買掛金の非分離の費用対効果のトレードオフ)

これらのトピックに関連したアウトリーチ活動中に得られた証拠を皆様と共有することは非常に喜ばしく思う。

(2)レターで示された6つのトピックの概要

上記の構成員が提起した6つのトピックの概要は、以下の通りである。

(a)契約獲得費用

・契約の更新が想定されている場合であっても、契約獲得キャッシュフローは契約の境界線を超えて配分することはできない。

・構成員は、これが原因で収入と費用が間違ってマッチングすると主張する。この処理により、想定された更新が考慮されると顧客関係が利益を上げることが予想される場合であっても、会計上の目的で不利な契約と見なされる契約が生じる可能性がある。

・一部の構成員は、他の業界では、IFRS第15号「顧客との契約からの収益」に従って、想定される更新を含む期間にわたり増加する獲得費用を償却することが認められていることに留意している。

(b)CSM(契約上のサービスマージン)の償却

・構成員は、VFA(変動手数料アプローチ)のカバレッジ・ユニットのドライバーとして投資サービスを含めるというIASBの決定に同意しているが、これは一般モデルの一部の契約にも適用すべきであるという見解がある。保険カバレッジの提供のみに基づく利益認識は、VFAに適格ではないが投資サービスを含む特定の商品に対する保険会社の業績の忠実な表現を提供しない、という懸念がある。

(c)再保険(再保険後に収益性のある不利な基礎契約、基礎契約がまだ発行されていない再保険契約の契約境界線)

・構成員は、IFRS第17号の再保険アプローチが、以下の会計上のミスマッチを発生させると考えている。

(a)不利な契約については、出再保険会社は損益計算書を通じて損失要素を認識しなければならないが、対応する再保険契約からの関連利益は保険期間にわたって繰り延べられる。

(b)保有する再保険契約の契約境界線は、基礎となる保険契約の契約境界線と一致しない。つまり、再保険会計には、まだ引受/認識されていない保険契約の見積もりが含まれる。

・保険と再保険会計との間の矛盾は、財務諸表が再保険後のネットリスクポジションを適切に反映しておらず、結果として損益認識パターンが歪んでいることを意味するという懸念がある。

(d)移行(修正遡及アプローチによって提供される救済の程度及び公正価値アプローチを適用する際の課題)

・構成員は、修正遡及アプローチが非常に限定的であると考えており、そのため実際に修正遡及アプローチが可能にする簡素化を提供しないであろう。

・また、構成員は、IFRS第9号金融商品を適用する際にOCI(その他の包括利益)を通じて公正価値で会計処理される資産には、公正価値アプローチの下で、OCIをゼロに設定する選択肢は利用できないことを示している。

・修正遡及法をさらに簡素化しないと、保険会社は多くのポートフォリオに対して公正価値アプローチを適用する必要があるという懸念がある。これらの構成員はまた、公正価値アプローチがいくつかの場合に有益な実用的手段である一方で、全ての場合において適切な収益認識パターンを提供しない可能性があると主張している。

・さらに、関連する資産に対する過去のOCIを維持するのに対して、移行時に負債のOCIをゼロに設定すると、移行時に資本が歪曲し、結果が大幅に進行する懸念がある。

(e)年次コホート(VFA契約を含む費用対効果のトレードオフ)

・構成員は、1年を超えて発行された契約を集約することの禁止が過度に複雑であることを示している。懸案事項は、年次コホートの要件が過大なレベルの細分化、重大な実施上の課題につながり、コストがかかることである。

・.IFRS第17号自体ではなく、結論の根拠に含まれるVFA契約の年次コホート要件から「救済」を提供する操作性も疑問視される。

(f)貸借対照表の提示(資産ポジションのグループ及び負債ポジションのグループの分離開示及び受取債権及び/又は買掛金の非分離の費用対効果のトレードオフ)

・IFRS第17号は、契約のグループを資産又は負債として表示することを要求している。構成員は、現在、決済される請求債務、未経過保険料、未収金/未払費用などの異なる要素を別々に取り扱い、 異なるシステムで管理している。IFRS第17号で定義されている契約のグループは、資産から負債ポジションに頻繁に切り替わる可能性がある。

・EFRAGは、表示にのみ影響するIFRS第17号により要求されるアプローチが、現行のアプローチと比較して、重大でコストのかかるシステム変更を必要とすることを知っている。また、IFRS第17号では、保険債権、保険貸付及び再保険担保(留保資金)がもはや貸借対照表に別個に表示されなくなる。(3)レター提出後に承認助言プロセスを保留

EFRAGは、9月20日に開催された理事会において、EFRAGがIASBに提示した6つの問題を含む未解決の問題に対して、国際会計基準審議会(IASB)が対処するのを待つとのスタンスから、IFRS第17号のドラフト承認助言(draft endorsement advice:DEA)の発行を延期し、確認協議を保留することとした。また、今後の承認助言の期限等についての明確な日付は与えなかった。

これに関して、欧州証券市場局のシニア・ポリシー・オフィサーであるAlessandro d'Eri氏は、「作業計画により、今すぐ承認プロセスが保留されていることが明らかになった。今年末に向けて、何らの承認助言も議論されない。」と述べた。

一方で、欧州委員会の金融サービス局(Directorate‑General for Financial Stability, Financial Services and Capital Markets Union: DG Fisma)の会計及び財務報告部門の責任者であるAlain Deckers氏は、「DEAはIASBの基準の検討と平行して行われる。」と主張した。

EUは、IFRS第17号を採用することが想定されている保険会社の最大のブロックを代表している地域であるため、EFRAGの動向は今後のIFRS第17号のグローバルな採択に向けて、大きな影響力を有している。

この段階で、IASBは、EFRAGによる先のレターで特定された6つのトピック等に関して、再公開するかどうかについては決定していない。IASBが基準を再公開しないことを決定した場合、EFRAGは承認プロセスを継続するが、当初の2018年末ではなく、DEAは2019年上半期末になることが想定されている。いずれにしても、EFRAGは、IASBでの審議の状況等に応じて、今後の承認のスケジュールを再評価することとしている。3|EFRAG会議において提示されたIFRS第17号の欧州保険業界への影響に関する報告書

9月20日に開催されたEFRAGの理事会において、経済コンサルタントのLE EuropeとVVA Consultancyからの最終間近の報告書「IFRS 第17号 保険契約の影響分析のためのEFRAGへの支援(Assistance to EFRAG for impact analysis of IFRS 17 Insurance Contracts)」3の内容の説明が行われた。

(1) 報告書の調査の目的

この報告書の調査の目的は、以下の通りである。

・欧州の保険会社が事業を行っている競争力の全体的な状況(市場構造)と競争力に関する財務報告の変更の潜在的影響

・欧州保険会社のビジネスモデルにおける観察可能な傾向、その原因及び財務報告の変更による潜在的な影響:

・欧州の保険会社による商品構成、商品設計及び/又は商品価格設定

・欧州の保険会社の投資行動

・保険業界に対する投資家の認識

(2) 注目すべき調査結果

これらの調査内容についての注目すべき調査結果は、以下の通りである。

・P/L(損益計算書)のボラティリティが高まることにより、IFRS第17号を採用していない国の保険会社との競争力が影響を受ける可能性がある。

・新基準の採用により、長期の契約(生命保険など)や商品の特徴(一般モデルを使用して評価される有配当契約など)が影響を受ける可能性がある。

・IFRS第17号のみが保険会社の資産配分に影響を与えるものではないが、業界のステークホルダーは、IFRS第17号をIFRS第9号と併せて適用することによる影響が、資産配分に影響を及ぼす可能性があると述べている。

・生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対している。さらに、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさず、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにすると強調した。

・認識される利益剰余金の低さのため、投資家が新しい基準に慣れている間に、少なくとも一時的に、欧州の保険会社の資本コストを増加させる可能性がある。

(3) 調査結果のポイント

さらに、項目毎の調査結果のポイントは、以下の通りである。

1.競争力の全体的な状況

IFRS第17号の施行後の資本市場における競争上の地位に影響を与える可能性には、以下の2つの要因がある。

1) 一部の保険会社、特に生命保険会社の財務的なボトムラインがより変動する可能性があり、P/Lボラティリティと資本コストの問題に関する限られた実証研究は、P/Lのボラティリティがより高い会社の資本コストが国際債券市場における負債コストの増加につながる可能性があることを示唆している。

2) IFRS第17号により、IFRS第17号を採用していない国の保険会社の財務諸表と比較することがより困難になる可能性がある。

なお、IFRS第17号の対象となる保険会社の総費用に大きな影響を及ぼす可能性がある一時的な費用とは対照的に、継続的な費用は総費用に著しい影響を与える可能性は低い。

2.EU保険会社のビジネスモデルの動向とIFRS第17号-保険商品構成及び保険価格

一般的に、財務報告は、商品構成と価格設定において大きな役割を果たしていない。従って、IFRS第17号は、「生命保険」及び「信用保証」を除き、商品構成に顕著な影響を及ぼすとは考えられていない。

しかし、新基準の採用により、P/Lを市場変動にさらす長期の契約(生命保険など)や商品の特徴(一般モデルを使用して評価される有配当契約など)が影響を受ける可能性がある。

さらに、業界のステークホルダーの大多数は、再保険契約が適切に処理されていないと考えている。再保険の価格決定への影響は、保険契約者に対する基礎契約の価格設定にも影響する。

3.EU保険会社のビジネスモデルの動向とIFRS第17号-投資資産の配分

負債証券から新しい資産クラス及び/又は資本に向かってのシフト行動は、リスク管理及び/又は資産/負債管理によってより推進されているため、IFRS第17号のみが保険会社の資産配分に影響を与えるものではない。

しかしながら、業界のステークホルダーは、IFRS第17号をIFRS第9号と併せて適用することによる影響が、資産配分に影響を及ぼす可能性があるとの見解を表明した。IFRS第17号及びIFRS第9号の適用後、株式及びストラクチャード・ファンドへの投資は、会社のP/Lを市場の変動にさらす可能性がある。

4.保険セクターの投資家の認識、資本コストとIFRS第17号

殆どのステークホルダー(即ち、監督当局の大多数及び一部の保険会社)は、長期的には、新しい会計基準が欧州保険会社の財務報告慣行の透明性を高め、市場での資本増強能力を向上させる、ということに合意した。さらに、この変更により、保険業界は一般的な投資家にとってより魅力的になり、長期的には資本コストを削減することができる、と強調した。

代わりに、インタビューされた生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対していることを強調した。これらのステークホルダーは、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさないとコメントしたが、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにすると強調した。

IFRS第17号は、認識される利益剰余金の低さのため、会社の財務力の低下が認識される可能性がある。IFRS第17号は、投資家が新しい基準に慣れている間に、少なくとも一時的に、欧州の保険会社の資本コストを増加させる可能性がある。

なお、2つの主要格付機関(FitchとS&P)は、貸借対照表の経済的実体が変化しないため、IFRS第17号が保険会社の格付けに直接影響を及ぼす可能性は低い、とコメントした。報告書のエグゼクティブサマリーの全文は、以下の通りとなっている。

エグゼクティブサマリー(Executive Summary)

本調査の目的は、IFRS第17号のEFRAGの事前影響評価に情報を提供するためのいくつかの分析を提供することである。具体的には、以下の分野におけるEFRAGの影響評価へのインプットを提供する。

・欧州の保険会社が事業を行っている競争力の全体的な状況(市場構造)と競争力に関する財務報告の変更の潜在的影響

・欧州保険会社のビジネスモデルにおける観察可能な傾向、その原因及び財務報告の変更による潜在的な影響:

・欧州の保険会社による商品構成、商品設計及び/又は商品価格設定

・欧州の保険会社の投資行動。そして

・保険業界に対する投資家の認識

この報告書のために実施した調査は、様々な方法とツールを組み合わせている。

・机上研究と文献調査

・ステークホルダー協議運動

・ステークホルダーのオンライン調査

・EIOPA、ECB(欧州中央銀行)、ユーロスタット(EU統計局)、OECD(経済協力開発機構)などの様々な供給源からの二次データの統計分析

・いくつかの計量分析。そして、

・IFRS第17号により生じる潜在的な一度限り及び継続的なコンプライアンス費用の定量的評価

競争力の全体的な状況とIFRS第17号

一般に、EUの保険会社は、EU保険市場におけるEU以外の会社との競争には殆ど直面していない。しかしながら、ビジネスに焦点を置いたニッチな保険商品では、市場は世界規模の市場であり、そのような市場ではEUの保険会社はEU外の主要保険センターからの会社と競争している。

EUの保険会社は、EUの資本市場におけるEEA以外の会社との競争は殆どないが、国際的に資金を調達する場合はそうなる。

業界のステークホルダーは、IFRS第17号の施行後の資本市場における競争上の地位に影響を与える可能性のある2つの要因について述べた。

第1に、一部の保険会社、特に生命保険会社の財務的なボトムラインはますます変動する可能性がある。P /Lボラティリティと資本コストの問題に関する限られた実証研究は、P/Lのボラティリティがより高い会社の資本コストが、国際債券市場における負債コストの増加につながる可能性があることを示唆している。

第2に、業界関係者は、IFRS第17号により、IFRS第17号を採用していない国の保険会社の財務諸表と比較することがより困難になる可能性があることを懸念している。

最後に、保険会社がEFRAGに提供した情報は、当該費用が発生する期間におけるIFRS第17号の対象となる保険会社の総費用に大きな影響を及ぼす可能性のある一時的な費用とは対照的に、継続的な費用は総費用に著しい影響を与える可能性は低いと示唆している。

EU保険会社のビジネスモデルの動向とIFRS 第17号-保険商品構成及び保険価格

2005年以来のEU保険市場における商品構成の進化の点で注目すべき重要な事実は、2005年から2008年までの総保険市場における生命保険の市場シェア(総保険料による尺度)の低下と、損害保険の市場シェアの増加であるが、しかしながら、生命保険は、依然として最大の保険セグメントである。

保険の全体的な価格は、2005年から2017年にかけての一般消費者物価指数よりも急速に高まった。輸送関連保険の価格は全体的な消費者物価指数よりわずかに速いだけであるのに対して、特に、健康に関連する保険価格の年間成長率は、全体的なインフレよりも著しく高かった。

ステークホルダーは、一般的に、財務報告は、商品構成と価格設定において大きな役割を果たしていないと報告している。従って、IFRS第17号は、「生命保険」及び「信用保証」を除き、商品構成に顕著な影響を及ぼすとは考えられていない。

IFRS第17号は、保険料収入として認識された金額を時間価値に合わせて調整する必要がないため、保険料配分アプローチを用いて測定された短期保険契約に重大な影響を及ぼすとは考えられない。短期保険契約の主な変更は、会社の既存の保険会計の実務に依存している。

しかし、新基準の採用により、P/Lを市場変動にさらす長期の契約(生命保険など)や商品の特徴(一般モデルを使用して評価される有配当契約など)が影響を受ける可能性がある。

さらに、業界のステークホルダーの大多数は、再保険契約が適切に処理されていないと考えている。これは、再保険の取扱により会計上のミスマッチによる財務報告の認識損失を軽減する非経済的な価格制約が加わる可能性があるからである。加えて、再保険の価格決定への影響は、保険契約者に対する基礎契約の価格設定にも影響する。

EU保険会社のビジネスモデルの動向とIFRS第17号-投資資産の配分

保険会社が負債証券から新しい資産クラス及び/又は資本に向かって移動することについての議論がかなりあるが、EIOPAからのEU保険会社の投資に関する集計データは、EU全体のレベルで債務証券からの重要な動きを示していない。

インタビューされたステークホルダー(監督当局、保険会社、外部投資家)の大多数は、この行動はリスク管理及び/又は資産/負債管理によってより推進されているため、IFRS第17号のみが保険会社の資産配分に影響を与えるものではないことに同意している。

しかしながら、業界のステークホルダーは、IFRS第17号をIFRS第9号と併せて適用することによる影響が、資産配分に影響を及ぼす可能性があるとの見解を表明した。これは、会社がIFRS第17号適用の保険契約及びIFRS第9号適用の金融資産の会計処理を要求されているためである。IFRS第17号及びIFRS第9号の適用後、株式及びストラクチャード・ファンドへの投資は、会社のP/Lを市場の変動にさらす可能性がある。

保険セクターの投資家の認識、資本コストとIFRS第17号

ドイツ、フランス、英国では、世界的な金融危機により、比較業界の他のどの会社よりも、保険セクターの資本コストが増加した。その違いは、2008年9月にイタリアでも効果が認められたリーマンブラザーズの崩壊後数ヶ月で特に大きかった。

また、ドイツ、フランス、英国では、多くの場合、比較的高い資本コストが完全には元に戻らなかった。保険会社とその他のセクターが直面した資本コストの差は、2017年には2005年の差よりも依然として大きかった。例外は、銀行セクターで、保険と銀行間のWACC(Weighted Average Cost of Capital:加重平均資本コスト)の差は2005年の水準まで概ね戻った。

インタビューされ、調査されたステークホルダーの中には、保険会社の財務報告を評価する際にアナリストが直面する困難に関する一般的な合意があった。殆どの回答者は、スケールのトップ階層において、ある程度の難易度を示した。

しかしながら、IFRS第17号がEU保険会社の資本コストに及ぼす潜在的な影響については、異なる見解がある。

インタビューされた殆どのステークホルダー(即ち、監督当局の大多数及び一部の保険会社)は、長期的には、新しい会計基準が欧州保険会社の財務報告慣行の透明性を高め、市場での資本増強能力を向上させることに合意した。さらに、この変更により、保険業界は一般的な投資家にとってより魅力的になり、長期的には資本コストを削減することができると強調した。

代わりに、インタビューされた生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対していることを強調した。これらのステークホルダーは、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさないとコメントし、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにすると強調した。

外部投資家やアナリストの教育は、インタビューされた業界関係者(生命保険と損害保険の両方)の主要な関心事である。 課題は移行期において外部投資家に対するバランスシートとその基礎となる財務上の仮定を説明することである。

従って、IFRS第17号は、認識される利益剰余金の低さのため、会社の財務力の低下が認識される可能性がある。IFRS第17号は、投資家が新しい基準に慣れている間に、少なくとも一時的に、欧州の保険会社の資本コストを増加させる可能性がある。

評価の面では、2つの主要格付機関(FitchとS&P)は、貸借対照表の経済的実体が変化しないため、IFRS第17号が保険会社の格付けに直接影響を及ぼす可能性は低い、とコメントした。

1|EFRAGの対応に対するESAs(欧州監督当局)の反応

ESAs(European Supervisory Authorities:欧州監督当局)4は、EFRAGにおける検討状況を踏まえて、IFRS第17号「保険契約」の承認プロセスに関する懸念を表明するために、10月18日に、EFRAGに共同でレター5を送った。

ESAsは、承認プロセスの遅れに懸念を抱いており、この段階では、IFRS第17号に関する詳細な技術的見解は示していないが、2021年1月のIFRS第17号の発効日を背景に、IFRS第17号の分析をタイムリーに進めて終了することの必要性を繰り返し述べている。

2018年10月18日

RE:IFRS第17号保険契約の承認プロセス

親愛なるGauzès氏へ

我々は、国際会計基準審議会(IASB)により発行され、またそれに対して2017年10月に欧州委員会が正式にEFRAGに2018年末までに助言を提供することを要請した、保険契約の新しい会計基準IFRS第17号の承認プロセスに関して、書いている。

3つのESAsは、2005年に適用になり、個々のグループの連結勘定の内部及びEU全体での異なる一貫性のない会計実務のグランドファザーリングを許容している暫定的な手法として意図されていた、現在の保険契約の会計基準であるIFRS第4号を置き換えることの重要性を一貫して強調してきた。IFRS第4号は、欧州における保険会社の比較可能で透明な財務諸表を促進することができない。

金融情報の比較可能性と透明性は、保険業界を含む経済全般の長期的な金融安定性の基礎であり、キャピタル・マーケット・ユニオン(CMU)のプロジェクトの中心にあるより深い金融統合に役立つ。

これに関連して、我々はIFRS第17号の承認手続に関するEFRAGのプロセスを監視しており、IASBに対してIFRS第17号の主要なビルディングブロックを変更するように促したIASBに対する最近のEFRAG理事会のレターをめぐるより透明性の高い意思決定プロセス及びEFRAGの技術専門家グループ(TEG)の技術分析についての詳細な議論を期待していた。

この段階では、我々はIFRS第17号に関する詳細な技術的見解は示していないが、2021年1月1日のIFRS第17号の発効日を背景に、タイムリーに、IFRS第17号の分析を進め、確定する必要性を繰り返して述べる。

この点に関して、承認プロセスをタイムリーに完了することは、保険会社や保険会社を抱える金融コングロマリットが、IFRS第17号の発効日と一致している2021年1月1日までに、金融商品の新基準であるIFRS第9号の適用を延期するオプションが付与されていることを考慮すれば、特に重要であることを強調する。従って、 IFRS第9号をこれらの会社にタイムリーに適用する必要性を考慮して、IFRS第9号と新たな保険契約基準の調和された適用を促すIFRS第17号の承認がさらに遅れることに対して警告を発する。

4 ESAs(European Supervisory Authorities :欧州監督当局)は、EBA(European Banking Authority:欧州銀行監督局)、EIOPA( European Insurance and Occupational Pensions Authority:欧州保険年金監督局)、ESMA(European Securities and Markets Authority:欧州証券市場監督局)

5https://esas-joint-committee.europa.eu/Publications/Letters/ESA%202018%2023%20(Letter%20IFRS%2017%20endorsement)_18%2010%202018.pdf2|EFRAGの対応に対するESMA(欧州証券市場局)の反応

ESAsの1つである欧州証券市場局(European Securities and Markets Authority:ESMA)のSteven Maijoor議長は、10月19日のマドリードで行われた会議の演説6で、IFRS第17号について、重要なメッセージとして、以下の3点を挙げ、IFRS第17号を評価するとともに、EUにおける承認プロセスの遅れに対する懸念を示した。

・IFRS第17号は、現在の状況と比較した場合に、保険契約の財務情報の比較可能性と透明性を向上させることが確実であるということが、技術的な詳細な分析を通じて、確認できる。

・保険契約の新しい会計基準へのタイムリーな移行の重要性を強調し、IFRS第17号によって導入された変更を評価する際には注意を払うことが重要だが、保険契約の共通の会計基準に達するまでのさらなる遅延を避ける必要がある。

・EUにおけるIFRS第17号の承認過程で観測されている遅れが非常に懸念される。

2018年10月19日

Steven Maijoor のマドリッドにおける基調講演「Banco de Española – CEMFI – FSI High-Level Conference-新しい銀行プロビジョニング基準:実装上の課題と財務上の安定性の影響」からの抜粋

IFRS第17号について言及したところで、今日の話題の核心にまっすぐ進む前に、この新しい基準に関する3つの重要なメッセージをお伝えしたいと思う。

第1に、我々が技術的な詳細を分析している間に、既に確実に確認できることの1つは、IFRS第17号が、現行の状況と比較した場合の保険契約の財務情報の比較可能性と透明性を向上させることである。このような観点から、私は、この新しい基準を歓迎した金融安定理事会(FSB)の2017年の声明を繰り返したいと思う。

第2に、保険契約の新しい会計基準へのタイムリーな移行の重要性を強調したい。我々が承知しているように、IFRSにおける保険契約の包括的な会計ソリューションがない場合、「暫定」基準であるIFRS第4号は何年も維持されることになる。異なるローカル会計実務の継続を許可することにより、IFRS第4号は、保険会社の連結勘定における比較可能性と透明性の欠如を招き、既に述べたように、それは保険会社に対するIFRS第9号の適用の延期をもたらした。このような状況に慣れてきた人もいるかもしれないが、投資家の保護と金融の安定性は、質の高い財務報告を妥協した時に危険にさらされることを肝に銘じておくべきである。従って、IFRS第17号によって導入された変更を評価する際には注意を払うことが重要だが、保険契約の共通の会計基準に達するまでのさらなる遅延を回避する必要があると考えている。

IFRS第17号の第3点目は、EUにおけるIFRS第17号の承認過程で観測されている遅れが非常に懸念されていることである。保険業界は、実践的な実施問題に取り組むためにIASBとのオープンで建設的な対話を継続していくことが重要であるが、これは10年以上の広範な研究とコンサルテーションの後に開発されたモデルの中核的側面を疑うものではない。承認プロセスの遅延は、1)発行体の継続的な実施努力に深刻な影響を与える、2)投資家が教育活動や発行者との必要な交流を開始することをより困難にする、3)承認プロセス自体の信頼性を損なう、ことになるかもしれない。

3|ESAsの反応に対するEFRAGの対応

ESAs(欧州監督当局)からの10月18日付のレターに対して、EFRAGのJean-Paul Gauzès議長は、IFRS第17号の承認助言プロセスで取られているステップの明確化を図るために、10月26日にレター7を送付して反応した。

EFRAG議長は、9月にIASBに送られたIFRS第17号に関するEFRAGのレターを参照して、EFRAGは現在、IASBの反応を待っていることを説明した。

このレターの中で、EFRAGは、「IASBがIFRS第17号を再公開しないことを決定した場合、EFRAGはIFRS第17号に関する草案を作成し、最終承認助言を作成する。」とし、「IASBがIFRS第17号を再公開することを決定した場合、EFRAGはIASBの再審議の期間中、承認プロセスを延期し、その期間中のIASBの適格プロセスに貢献する。」と述べた。

2018年10月26日

IFRS第17号保険契約の承認プロセス

10月18日のレターをお寄せいただきありがとうございます。また、EFRAGのIFRS第17号保険契約の承認助言の準備プロセスに関するご意見をお寄せいただきありがとうございます。

EFRAGは、2017年10月に欧州委員会の要請を受けて以来、承認助言に取り組んできた。EFRAG理事会は、このプロセスを通じて密接に関わり、EFRAG技術専門家グループ(EFRAG TEG)、EFRAG保険会計ワーキンググループとEFRAGユーザーパネルを含む、EFRAG TEGへのインプットを提供するワーキンググループとパネルの専門的助言を検討してきている。EFRAGはまた、欧州議会のIFRS第17号決議の様々な要請にも取り組んでいる。

EFRAGは、承認助言を作成する過程において、詳細な影響分析も開発しており、幅広い構成要素からのインプットを求めてきた。インプットの源泉は、11の大規模な欧州保険会社の参加による広範なケーススタディと様々な規模の49の欧州保険会社の参加による簡略化されたケーススタディを含んでいる。EFRAGはまた広範囲なユーザーアウトリーチも行った。

ご承知のように、EFRAGは9月3日にIASBにレターを送った。このレターを送る際のEFRAGの目的は、2017年5月に公表されたIFRS第17号が、EFRAGの承認申請のための安定したプラットフォームとみなされるかどうかに関する明確化を求めることだった。EFRAG理事会の見解では、IASBによるさらなる検討が必要となる特定の事項がEFRAGのレターによって特定された。これらの事項は、EFRAG理事会のメンバーが、EFRAGの構成員が提起した懸念とEFRAGのアウトリーチ活動中に得られた証拠をEFRAG理事会のレビューに基づいて特定したものである。EFRAG理事会は、IFRS第17号に関する継続中の議論といくつかの変更が検討されているという兆候を考慮して、明確化を求め、これらの事項を伝えることがタイムリーになると判断した。私は、EFRAGがこれらの事項が承認助言に対する影響をまだ決定していないことを強調したいと思う。

EFRAGに対するIASBの対応がIFRS第17号を変更しないとしている場合、EFRAGは元々の野心的なタイムテーブルと比較して若干遅れているにも関わらず、ドラフト及びその後の最終承認助言の準備を継続する。IASBがIFRS第17号を再公開することを決定した場合、EFRAGはIASBの再審議期間中に承認助言を一時中断し、その期間中のIASBのデュー・プロセスに貢献する。

EFRAG理事会、EFRAG TEG及びEFRAG保険ワーキンググループに対する発言権を持つ公式オブザーバーとしてのESAsの貢献に非常に感謝し、我々の継続中のIFRS 第17号に関する取組みへのESAsの引き続きの関与を楽しみにしている。

私は、我々が承認助言プロセスにおいて完全な透明性を保ちながら取っているステップを明確にできたらと思っている。

4|EIOPA(欧州保険年金監督当局)の反応

EIOPA(欧州保険年金監督当局)は、10月19日に、IFRS第17号についての分析8を行った報告書を公表した。これによれば、まずは、

「全体として、EIOPAは、IFRS第17号を通じての、透明性の向上、比較可能性の向上及び保険会社のビジネスモデルへの洞察力の提供が、EEA(欧州経済領域)の金融安定性を強化する可能性があることを確認し、IFRS第17号の実施が欧州の公共の利益にとって有益であるとみなしている。 IFRS第17号の現在の市場整合的かつリスクに敏感な保険債務の測定は、経済的現実を反映している。これにより、効率的なリスク管理がサポートされ、ステークホルダーは会社のビジネスモデル、エクスポージャー及びパフォーマンスについての洞察を得ることができる。」

と述べて、IFRS第17号の導入を評価した。さらに

「IFRS第17号の導入は、IFRS第17号の前身であるIFRS第4号保険契約と比較して、長期にわたって遅延していたポジティブなパラダイムシフトと説明することができる。」

と述べた。一方で、

「EIOPAは、IFRS第17号を適用した財務報告の重要な改善にもかかわらず、IFRS第17号の財務諸表の比較可能性及び関連性に影響を及ぼす可能性があるいくつかの概念について懸念を有している。」とし、「評価における会社固有のインプットと前提条件を考慮する必要がある。」と述べた。

さらに、「契約の集約レベル又は保有する再保険契約の利益などの問題は、将来において、IFRS第17号の適用におけるさらなる検討やIASBの目標改善による潜在的な修正を必要とするかもしれない。」と述べ、IFRS第17号がいくつかの課題を有しているとの問題意識も表明した。

具体的に、報告書の「エグゼクティブサマリー」は、以下の通りとなっている。

IFRS第17号保険契約のEIOPAの分析

エグゼクティブサマリー

このレポートは、IFRS第17号保険契約のEIOPAの評価のいくつかの側面、金融安定性及び欧州の公共の利益、保険契約の商品設計、供給及び需要に対する潜在的影響ならびにソルベンシーIIの適用可能なインプットやプロセスに照らしてのIFRS第17号の実務的な実施、を提示している。

全体として、EIOPAは、IFRS第17号を通じての、透明性の向上、比較可能性の向上及び保険会社のビジネスモデルへの洞察力の提供が、EEA(欧州経済領域)の金融安定性を強化する可能性があることを確認し、IFRS第17号の実施が欧州の公共の利益にとって有益であるとみなしている。IFRS第17号の現在の市場整合的かつリスクに敏感な保険債務の測定は、経済的現実を反映している。これにより、効率的なリスク管理がサポートされ、ステークホルダーは会社のビジネスモデル、エクスポージャー及びパフォーマンスについての洞察を得ることができる。

IFRS第17号の導入は、IFRS第17号の前身であるIFRS第4号保険契約と比較して、長期にわたって遅延していたポジティブなパラダイムシフトと説明することができる。EIOPAは、IFRS第17号を適用した財務報告の重要な改善にもかかわらず、IFRS第17号の財務諸表の比較可能性及び関連性に影響を及ぼす可能性があるいくつかの概念について懸念を有している。

最も流動性のない市場で取引されることの少ない、保険負債の市場整合的な評価の課題について確かに理解しており、それは評価における会社固有のインプットと前提条件の考慮を必要としている。適用可能な割引率及びリスク調整の決定に関するIFRS第17号の要件は、会社固有のインプットの適切な水準を上回っている可能性があり、結果的には著しく異なる結果となる可能性がある。

他の分野では、EIOPAは、IFRS第17号により提供されるソリューションが、保険及び再保険契約の特定の側面の経済性を捉えるために完全に設計されていない可能性があることを発見した。契約の集約レベル又は保有する再保険契約の利益などの問題は、将来において、IFRS第17号の適用におけるさらなる検討やIASBの目標改善による潜在的な修正を必要とするかもしれない。

ソルベンシーII導入後のEIOPAの調査と同様に、IFRS第17号の保険会社の投資及び商品の入手可能性への影響は考慮されている。市場整合的なソルベンシーIIの貸借対照表評価は、IFRS第17号及びIFRS第9号金融商品の適用の代理とみなすことができる。その研究では、EIOPAは、最近の低い金利や利回りのような経済環境の変化が、特定の契約の利用可能性、その契約の価格設定、消費者の需要を形作り、投資決定に影響を及ぼす可能性があることを観察した。これまでのところ、EIOPAは、規制環境の変化、特にソルベンシーIIの実施が同様の明確な影響を及ぼしていることを発見していない。

最後に、IFRS第17号の実際の実施について、EIOPAの分析は、ソルベンシーIIのために開発された重要なインプット及びプロセスを使用できると判断したが、様々な程度の調整が必要となる可能性がある。調整の潜在的な必要性にもかかわらず、大幅な効率向上が期待できる。これらの効率性の向上は、IFRS第17号の構成要素である、キャッシュフロー、割引率及びリスク調整において、最も広くみられる。

8https://eiopa.europa.eu/Publications/Reports/EIOPA-18-717_EIOPA_Analysis_IFRS_17_18%2010%202018.pdf5|欧州議会(EP)の反応

欧州議会(European Parliament:EP)は、10月3日に、ECON(経済金融委員会)が導入したIFRS第17号「保険契約」の決議9を採択した。

決議は、IFRS第17号がもたらすベネフィットを強調するとともに、ECONメンバーが基準に関するいくつかの懸念を抱いている、と述べた。

決議内容からの事実関係の確認も含めたポイントを抜粋すると、以下の通りである。

A.2017年5月18日、国際会計基準審議会(IASB)は、国際財務報告基準(IFRS)第17号の保険契約に関する新たな基準を公表した。EUによって承認されれば、IFRS第17号は2021年1月1日にEUにおいて有効となり、暫定基準IFRS第4号を置き換える。一方、IFRS第17号は、IFRS第16号のリース及びIFRS第9号に続くIASBによって発行された第3の主要な会計基準となる。IFRS第4号の改訂は、IFRS第17号とIFRS第9号の適用日のミスマッチに対処した。

B.IFRS第4号は暫定基準としてのみの意味合いで、幅広い国の会計基準及び慣行の使用を認めている。負債の測定や収益及び利益の認識を含む現在の保険会計にはかなりの多様性がある。

C.IFRS第17号は、異なる管轄地域間の保険契約の会計ルールを調和させ、より現実的な記述を提供し、保険セクター内の財務諸表の比較可能性を高めることを目的とする。

D.国際通貨基金(IMF)は、2017年10月の世界金融安定性報告書において、報告の透明性を高め、業界の耐性力を高めるために、生命保険の規制枠組みの改善を求めた。金融安定理事会(FSB)はIFRS第17号を歓迎している。

E.欧州の保険会社は、幅広い保険及び再保険商品を提供する上で、投資モデル及び負債構造を含むビジネスモデルが異なる。主要な機関投資家として保険会社も重要な長期投資家である。

F.欧州委員会は、IFRS第17号と保険会計指令及びソルベンシーIIとの間の相互作用の可能性を検討する、会社による公的報告のためのEU枠組みに関する適性検査を行っている。

G.EFRAGは現在、IFRS第17号の承認助言を作成し、この目的のために詳細な影響分析を実施している。その背景にある説明会では、EFRAGは、集約レベル、契約上のサービスマージン、再保険、移行要件及び運用上の影響について議論の余地がある分野として特定した。

H.経済金融委員会はIFRS第17号を慎重に精査する。

1.IFRS第17号は、保険契約の会計処理の根本的な変更を必要とするが、より一貫性と透明性をもたらし、比較可能性の向上を図っていることに留意する。

2.IFRS第17号を実施するためには、特に、保険業務を行っている中小会社において、相当かつかなりの努力と費用が必要であることに留意する。これは新基準の複雑さを示している。実施努力が既に進行中であり、IASBは、特にIFRS第17号のTRG(Transition Resource Group:移行資源グループ)を設定することにより、実施支援を提供していると述べている。

3.開示の質の低下のリスク、予想実施費用の過度の増加及びIFRS第17号に基づく報告の運用上の複雑さの大幅な増加を含む、損害保険契約の表示に関する懸念は、この措置の予測コストと損害保険契約の財務的影響の理解を妨げるかどうかを検討するように、EFRAGに要請する。

4.IFRS第17号の目的の1つは、保険契約負債を評価して株主に関連する情報を生成することであることに留意する。これは基本的に複雑なプロセスであり、財務上の擾乱を強調する可能性がある。

5.特にEFRAGが指摘している問題、すなわち集約レベル、契約上のサービスマージン、再保険、移行要件及び運用上の影響について、EFRAGの継続的な取り組みに注意を促す。2018年12月に最終承認助言が予定されていると述べている。フィールドテストプロセスで特定された問題の完全な規模と複雑さが理解されたら、このタイムフレームを見直すことを推奨する。EFRAGへの助言要請において欧州委員会によって対処される問題、特に、金融安定性、競争力、保険市場、とりわけ中小保険会社にとっての潜在的な影響を検討する必要性、費用対効果分析の必要性を歓迎し、EFRAGに対して、全ての保険カバーのコアな特徴が提供される社会保障を歪めることのない方法で反映されていることを確認することを要請する。

6.原則ベースのアプローチを採用しているIFRS第17号と、EUにおける保険会社に対する他の規制要件、特にソルベンシーII、特にIFRS第17号の導入費用に関して、との間の相互作用を十分に理解する必要性を強調する。IFRS第17号の金融安定性、競争力及び金融市場への影響を検討するためのフィールドテストはまだ開発されていないという事実を残念に思う。従って、欧州委員会に対して、これらの影響と相互作用を評価するために、フィールドテストを含むより広範なテストを検討するように要請する。会社による公的報告のための欧州委員会の継続的な健全性チェックを歓迎する。欧州委員会に対して、このチェックの結果について議会に報告し、承認手続において適切な考慮を払うように要請する。IFRS第17号は、発行体の業種に応じて、類似の取引に対する一貫性の無い会計処理を認めているとの欧州銀行監督局(EBA)の懸念を指摘している。これらの懸念事項がIFRS第17号の最終要件との関連で依然として有効かどうか、類似の経済的実体の取引がIFRS第17号に従って整合的に処理されているかどうかを評価するために、EBAと緊密に連携することをEFRAGに要請する。

7. IASBの保険契約に関する公開草案に関する2013年協議に対する回答の一部として、欧州証券市場監督局(ESMA)が提起した懸念に注目し、割引率の変更の影響を一部は「その他の包括利益(OCI)」に、一部は損益計算書に表示しているが、これは財務諸表を理解するのが非常に困難になり、類似の特徴を備えた契約の比較可能性を損なう可能性がある。ESMAとの緊密な連携を図り、関連性がある場合には、IFRS第17号の最終要件の一部として、承認助言を作成する時に、これらの懸念を検討し、IFRS第17号が理解可能性の承認基準を満たしているかどうかの結論を下すことをEFRAGに要請する。ESMAによって提出された当時の提案された要件に関する2013年のコメントレターの懸念、即ち、IFRS第17号は、収益の表示に十分な明確性を提供するには不十分であり、割引率及びリスク調整の決定は効果的な施行を妨げる可能性があるとの懸念を指摘している。ESMAと緊密に連携し、IFRS第17号の最終要件の一部として、依然として関連している場合には、承認助言を作成する際に、これらの懸案事項を検討することをEFRAGに要請する。IFRS第17号が、保険会社がトップダウン・アプローチ又はボトム・アップ・アプローチのいずれかを用いて割引率を決定することを可能にしていることに対するEBAの懸念を指摘している。EFRAGとの緊密な連携を図り、IFRS第17号の最終要件の一環として、これらの懸案事項がまだ関連している場合は、特に、このオプションが財務情報と主観的収益管理の比較可能性の低下につながる可能性のある判断と不整合の範囲を大幅に拡大する可能性があるかどうかを検討することをEFRAGに要請する。割引率に関するIASBの研究プロジェクトを歓迎し、IASBが割引率の見積りと適用のための方法論に対する一貫した全体論的アプローチを開発することを奨励する。

8.IASの評価に関する2016年6月7日とIFRS第9号に関する2016年10月6日の決議において概説された勧告が、特にIFRS第17号が過去のコストから現在の価値に焦点を移すので、景気循環の影響及び/又はより高いボラティリティを引き起こすような会計規定の傾向によってもたらされるリスクだけでなく、金融安定性とEUにおける長期投資に関する新しい基準の影響に関して、IFRS第17号の承認に対しても検討するように、欧州委員会とEFRAGに対して要請する。この点に関して「公共の利益」基準の拡大に関するMaystadt勧告、即ち、会計基準がEUの金融安定性を危うくしたり、経済発展を阻害したりするものではないことを想起する。具体的には、未実現利益に対するいかなるフィルターの適用もないIFRS会計に基づく利益の配分についてのいくつかの加盟国の実務が資本維持指令を遵守しているのかどうかを調査することを欧州委員会に要請する。

9.IFRS第17号及びIFRS第9号の結果として、財務報告基準の2つの大きな変更が保険会社の会計処理に影響を及ぼしていることに留意する。投資資産は時価評価され、保険契約の評価には将来見通しの正味キャッシュフロー見積りが含まれているため、特に評価の変更は保険会社の貸借対照表の資産及び負債の両面で発生することに留意する。IFRS第9号とIFRS第17号との間の潜在的相互作用とミスマッチを評価することをEFRAGに要請する。

10.IFRS第17号及びIFRS第9号の免除により、関連する契約にIFRS第15号を適用することが可能であることに留意する。この取扱が適切かどうかを評価することをEFRAGに要請する。

11.経営管理の不透明な反映を与えるかもしれない、会社が実際にいかに運営されているのか、契約を年次コホートに分類することに関する要件を含む、集約レベルに関する懸念を検討することを、欧州委員会とEFRAGに対して要請する。

12.さらに、収益性基準と年次コホートに関するポートフォリオの分離が、会社のコスト、複雑さ及び管理上の負担を高める可能性があるのに対して、ビジネスの実行方法を反映していない可能性がある限りにおいての集約レベルに関する懸念を検討することを、欧州委員会とEFRAGに対して要請する。

13.特に、遡及的アプローチの複雑さとこの点に関するデータの限定された利用可能性の観点から、移行要件の一定の潜在的なマイナスの意味合いについての明確化を求める。保険契約の1つのポートフォリオに対して複数の移行アプローチを適用する必要性の比較可能性とデータ問題への潜在的結果を検討するように、欧州委員会とEFRAGに対して要請する。

14.全てのステークホルダーの潜在的利益を検討するように、欧州委員会とEFRAGに対して要請する。

15.保険の特定の形態を構成する再保険契約に関する一定の懸念事項を指摘する。受益者の利益と再保険事業者のビジネスモデルの両方を考慮に入れて、再保険の会計に対するIFRS第17号の要件の影響を検討するようにEFRAGに要請する。

16.EFRAGの新たに設立された欧州企業報告ラボ(European Corporate Reporting Lab)に対して、この問題に関するタスクフォースの勧告に沿って、特に気候関連の財務開示に関する会社報告のベスト・プラクティスの設計を行うように要請する。

17.IFRS第17号の真の規模と複雑さは、EFRAGがその影響評価を完了した後にのみ明確になることに留意する。この評価の結果、IFRS第17号の現在の実施スケジュールの達成可能性を検討し、他の管轄区域における実施日との潜在的な相互作用を検討することを、欧州委員会とEFRAGに対して要請する。

18.欧州監督当局(ESAs)、ECB、ESRB及びEFRAGとともに、欧州委員会に対して、承認を得た場合には、EUでのIFRS第17号の実施を綿密に監視し、2024年6月までに事後影響評価を行い、この評価を議会に提出し、その上で議会の見解に沿って行動することを要請する。

19.保険会社がIFRS第17号の導入の潜在的影響について投資家に通知する責任を負うことを強調する。

20.ESRBに対して、IFRS第17号に関するタスクフォースを設立することを要請する。

21.欧州委員会に対して、 IFRS第17号が採択された場合、パリ合意に沿った持続可能性及び長期的な投資目的を含む欧州の公共の利益に資するものであることを確実にするように要請する。

22.議長にこの決議を欧州委員会に送付するように指示する。

4―保険業界団体等からの反応

これまでにIFRS第17号に対しては、IFRSを採択している欧州及び関係各国から、多くの意見が提出されている。IFRS第17号の公表直後の関係団体の反応等については、基礎研レポート「IASB による新たな保険契約会計基準(IFRS 第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-」(2017.6.5)で報告しているので、ここでは、最近の実施時期の延期を求める動きに関連しての、代表的な団体からの意見を紹介する。

1|グローバルな保険業界団体の反応

IFRS第17号を適用する必要がある地域からの保険会社による9つの協会は、10月16日に、共同で、IASBのHans Hoogervorst議長宛にレター10を送付して、IFRS第17号の実施時期の2年延期を要請した。ここに、9つの協会とは、ASISA(南アフリカ貯蓄投資協会)、CLHIA(カナダ生命保険健康保険協会)、ニュージーランド金融サービス協議会、韓国損害保険協会、カナダ保険局、オーストラリア保険協議会、ニュージーランド保険協議会、Insurance Europe(保険ヨーロッパ),韓国生命保険協会、である。

これによれば、「欧州でEFRAGの承認活動の一環として広範なテストが行われており、新しい基準の品質と運用上の実行可能性を保証するためにはいくつかの重要な問題を解決する必要があることが確認されている。」とし、「7月3日にEFRAG理事会においてプレゼンテーションした欧州CFO Forumで提起されたトピックが、我々の懸念の範囲と取り組む必要があることを網羅している。さらに、現在のタイムライン上でIFRS第17号を首尾よく導入する保険会社の能力に重大な運用上の制約がある。」とした。

その結果として、「基準に必要な改善を可能にし、基準を適用し、重要な実施の課題を満たすために必要な、幅広い会社にとって適切な時間を確保するために不可欠」であるとして、基準の発効日の2年延期が必要になる、と主張した。

また、「延期が保険会社の実施プロジェクトの停止や減速の原因となるとの予想はない。むしろ、適切な品質と信頼性のデータを準備するために必要な運用上の制約(熟練したリソースのニーズ、ソフトウェアソリューション)、システムと管理プロセスの変更に対処することを可能にする。また、将来の新規かつ潜在的に異なる財務報告に関する変更管理とユーザーの理解と教育を強化するため、一部の管轄区域で必要とされる関連する規制変更の最終化も可能にする。」と述べ、延期の決定が持つ意味合いとそれが保険会社の実施プロジェクトの先延ばし等につながることはないことを強調した。

2018年10月16日、ブリュッセル

Re:IFRS第17号に関する世界保険業界のコメント

親愛なる会長、Hoogervorst氏へ

保険会社がIFRS第17号を適用することが求められる多くの市場を代表する団体として、私たちは、この重要な基準を成功裏に実施するための最善の方法に関する我々の考え方をお伝えする。

我々は、保険契約の質の高い基準を維持し、保険会社の財務報告を改善することにコミットしている。我々は、IFRS第17号の開発に総括的に貢献しており、我々のメンバー会社は、計画及び実施に多大なリソースを投入している。

この準備作業は、欧州でEFRAGの承認活動の一環として広範なテストが行われており、新しい基準の品質と運用上の実行可能性を保証するためにはいくつかの重要な問題を解決する必要があることが確認されている。

7月3日にEFRAG理事会においてプレゼンテーションした欧州CFO Forumで提起されたトピックが、我々の懸念の範囲と取り組む必要があることを網羅している。さらに、現在のタイムライン上でIFRS第17号を首尾よく導入する保険会社の能力に重大な運用上の制約がある。

業界は解決策の提案責任を認識しており、我々はIFRS第17号の改善に向けたタイムリーな進展を目指して我々の市場と連携を取っている。その結果、基準の発効日の2年延期が必要になると強く信じている。このリードタイムは、基準に必要な改善を可能にし、基準を適用し、重要な実施の課題を満たすために必要な、幅広い会社にとって適切な時間を確保するために不可欠である。

延期が保険会社の実施プロジェクトの停止や減速の原因となるとの予想はない。むしろ、適切な品質と信頼性のあるデータを準備するために必要な運用上の制約(熟練したリソースのニーズ、ソフトウェアソリューション)、システムと管理プロセスの変更に対処することを可能にする。また、将来の新規かつ潜在的に異なる財務報告に関する変更管理とユーザーの理解と教育を強化するため、一部の管轄区域で必要とされる関連する規制変更の最終化も可能にする。

2|Insurance Europe(保険ヨーロッパ)の反応

Insurance Europe(保険ヨーロッパ)は、上記のグローバルな保険業界団体によるIASB議長宛のレターに先立って、10月3日に、IFRS第17号に関するスタンスを公表11した。

保険ヨーロッパは、「欧州の保険会社は、保険会社の財務報告を改善する保険契約のための高品質の報告基準に取り組んで」おり、業界はIFRS 第17号の導入準備のために「相当なリソース」を配分していると述べた。

さらに、「EFRAG自身の調査で確認されているように、IFRS第17号が保険会社の業績及びビジネスモデルを示す方法には、基準が十分に良いものであると承認される前に解決されなければならない重要な問題がある。」と述べた。

加えて、「IFRS第17号は再公開され、EFRAGのテスト中に確認された11の問題が対処される必要がある。基準の実施は、必要な改善を行い、影響を受ける広範囲の会社が基準を実施するための時間を確保するために、2年延期させる必要がある。」とし、「IFRS第17号を再公開する決定は、できるだけ早くなされ、会社がそれに応じて計画を立てられるように、できるだけ多くの明確さが適用日に関する影響に関して与えられる必要がある。」と述べて、IFRS第17号の再公開を促した。

しかし、「延期が会社の実施プロジェクトを一時停止させる結果になるという想定はない。」とし、「追加の時間は、保険会社が現在のソフトウェアソリューションの不足などの運用上の制約に対処でき、適切な品質と信頼性の実施を可能にする。また、潜在的に非常に異なる新しい財務報告数値のより良い理解を可能にする。」と述べ、グローバルな保険業界団体と平仄を合わせた主張を行った。

2018年10月3日

IFRS第17号に関するスタンス

欧州の保険会社は、保険会社の財務報告を改善する保険契約のための高品質の報告基準に取り組んでいる。従って、業界は、保険契約のための新しい国際財務報告基準(IFRS第17号)を支持し、その実施を準備するために相当なリソースを配分している。

しかしながら、EFRAG(欧州財務報告諮問グループ)自身の調査で確認されているように、IFRS第17号が保険会社の業績及びビジネスモデルを示す方法には、基準が十分に良いものであると承認される前に解決されなければならない重要な問題があり、それはまだである。

IFRS第17号は再公開され、EFRAGのテスト中に確認された11の問題が対処される必要がある。基準の実施は、必要な改善を行い、影響を受ける広範囲の会社が基準を実施するための時間を確保するために、2年延期させる必要がある。

IFRS第17号を再公開する決定は、できるだけ早くなされ、会社がそれに応じて計画を立てられるように、できるだけ多くの明確さが適用日に関する影響に関して与えられる必要がある。しかし、延期が会社の実施プロジェクトを一時停止させる結果になるという想定はない。

追加の時間は、保険会社が現在のソフトウェアソリューションの不足などの運用上の制約に対処でき、適切な品質と信頼性の実施を可能にする。また、潜在的に非常に異なる新しい財務報告数値のより良い理解を可能にする。

業界は、11の問題に対して実行可能な解決策を提案しようと努力している。

3|カナダ生命保険健康保険協会(Canadian Insurance and Health and Insurance Association:CLHIA)の反応

カナダはIFRSを採用している有力国の1つであるが、カナダ生命保険健康保険協会(Canadian Insurance and Health and Insurance Association:CLHIA)は、IASBのHans Hoogervorst議長宛にレター12を送って、適用時期の2年延期を要請した。

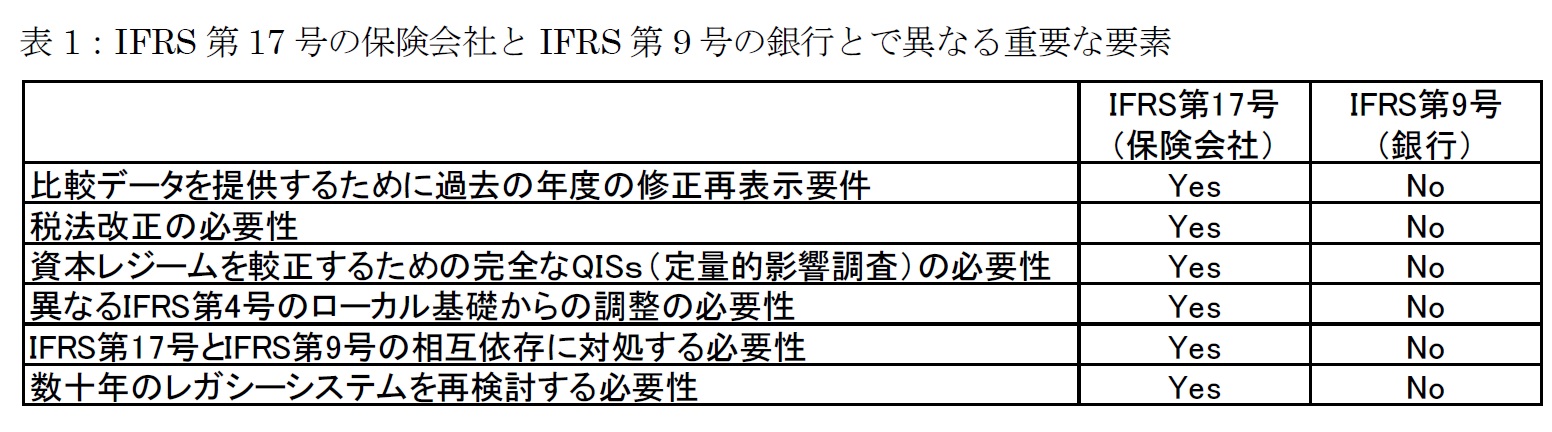

例えば、8月2日のレターでは、以下の6つの理由を挙げて、何故2年の延期が必要なのかを説明した。

1.比較データを提供するために過去数年を修正再表示(restate)する必要性

2.必要な税法改正

3.資本体制を較正するための完全な定量的影響調査の必要性

4.IFRS第4号の地域差を調整する必要がある。

5.IFRS第9号と第17号との間の相互依存性

6.数十年のレガシーシステムを再検討(revisit)する必要がある。

なお、CLHIAは、併せて、「延期の発表がタイムリーに発表されても、保険会社はその実施努力を遅らせることはない」と述べて、「延期を適時に発表することは、保険会社の実施努力を遅らせることを奨励するリスクは殆ど又はない。重要なステップをスキップ又は圧縮したり、相互依存するワークストリームで一方的な決定を下すのではなく、順次実行するために必要なステップを進めるために、2年間の延期が求められている。」と主張した。

さらに、延期の決定については、「2018年末以降にアナウンスを延期すると、プロセスやリソースの使用に不公平が生じる可能性がある。」ことから、「延期の発表がタイムリーに行われることが重要である。」として、2018年末までの延期決定を要請した。

2018年8月2日

IFRS第17号-カナダの2年間の実施日の延期要求

親愛なるHoogervorst会長へ

今月初めに、カナダ代表団とお会いいただき、ありがとうございました。我々は、カナダの業界が、IFRS第17号の2021年の実施日が過度の実施リスクをもたらすと強く信じている理由と、新しい基準の実施が成功するために2年間の延期が重要であると強く信じている理由について、議論する機会をいただいたことを大変感謝しています。最終的には、延期はコストを追加し不確実性の期間を延ばす可能性があることに同意しますが、依然として実施不良のリスクがはるかに大きな問題であると感じています。

私たちの議論へのフォローアップでは、特にあなたにフォローアップ情報を提供したい3つの分野があります。これらは、1)なぜ、保険会社は、IFRS第9号の適用に必要な銀行よりもIFRS第17号の導入に時間がかかるのかという理由、2)実施日を遅らせるためのタイムリーな決定が保険会社の実施作業を遅らせる原因とならない理由、 3) 2018年末までにIFRS第17号を延期する決定が重要である理由、に関連しています。

1)銀行のIFRS第9号の適用に比較して、保険会社がIFRS第17号の導入に時間を要する理由

我々は、IFRS 第9号を実施する上での銀行セクターの経験から学んだことに関する説明に感謝する。しかし、IFRS第17号の保険会社への影響は、銀行にとってのIFRS第9号の影響よりもはるかに深刻であることを再確認したい。これらの累積的な影響は、より多くのリードタイムを必要とし、IFRS第17号の実施に関連するIFRS 第9号の銀行セクターの経験はそれほど重要ではない。

IFRS第9号はIAS第39号からの主要な改善を含んでいたが、IFRS第17号における全ての前線(認識、測定、表示及び開示)の変更及び改善のレベルははるかに広範囲である。 IFRS第17号の下での単独の表示変更は、作成者に対し、総勘定元帳及びその他のシステム変更、財務諸表の再設計、主要業績評価指標の変更などが含まれる。また、IFRS第9号では、金融負債の会計処理ならびに範囲、認識及び認識の中止に関するIAS第39号の要件は、概ね変更されていない。これは.IFRS第17号の保険会社の場合には当てはまらない。

さらに、IFRS第9号の銀行の実施のためには存在しなかった、保険会社がIFRS第17号の導入に成功するために要求される多くの重要な要素がある。

1.比較データを提供するために過去数年を修正再表示する必要性:

カナダの保険会社は、IFRS第17号に基づく比較データの完全なセットの必要性に同意している。しかし、同等のデータを通年提供するには、以前の期間を言い換える必要がある。これは、IFRS第9号を適用した場合の銀行にとっては当てはまらず、その結果として大幅に多くの作業とリソースが必要となる。

2.必要な税法改正:

カナダにおける連邦財務省(財務省)との議論は、これらの2つの基準に要求される税法改正に対する川下作業の相違を例証している。 カナダの税法には既に、移行規定や貸出し損失に対するフレームワークを含む金融商品の測定の変更に対処するための包括的な枠組みがあり、それゆえIFRS第9号の採択に関して現在の税法に何らの変更も無かった。

対照的に、財務省は、IFRS第4号とIFRS第17号の多くの根本的な相違点に対応するために、現在の保険会社の税法改正が必要な場合があると考えている。 多くの解釈上の不確実性を考慮して、業界は、商品毎の測定モデル、保険契約の開始時負債に対する予想される変更の概算などを含む、財務省の初期の質問の多くに対して、回答することができなかった。財務省は、新しいモデルの下での開始時貸借対照表及び利益認識プロファイルについて、より方向的な決定及びエンティティレベルの影響データが必要であることを非常に強く主張した。彼らは、2021年の発効日に間に合うように、2020年の秋までに、包括的なドラフト改正法を提出することをコミットできなかった。

3.資本レジームを較正するための完全な定量的影響調査の必要性:

OSFIは、2018年1月1日付けの生命保険会社の新しい生命保険自己資本比率査定(LICAT)ガイドラインを導入した。LICATは長年にわたって開発されてきた堅牢なフレームワークであり、業界にとっての適切な資本水準を較正するために7回の定量的影響調査(QIS)と3回のテストランを要求した。作業の前提は、選択された重要な調整が、IFRS第17号の報告に基づく継続的な資本と資本比率が個々の保険会社及び業界全体で比較的変化しないことを保証するために、LICATガイドラインに対して要求される、ということである。業界とOSFIは、それを確実にするために協力する必要がある。

これは、最近の銀行によるIFRS第9号の実施に関する経験ではなかった。関連する資本ガイドラインに重大な変更がなかっただけでなく、移行の影響は、バーゼル銀行監督委員会(BCBS)によって推奨された段階的調整を正当化するために重要だとはみなされなかった。OSFIは預金獲得機関とのコミュニケーションの中で、「機関によって提供された推定に基づいて、IFRS第9号の実施から、資本に及ぼす広範囲の重要な影響の予測は見られなかった、従って、OSFIは、IFRS第9号の影響の移行(又は段階的導入)は正当化されていない、と判断した。」と強調した。

会議ではっきり述べられたように、我々は、ただ1回のQISで2020年初頭に規制資本ガイドラインを提示するというOSFIによって提供されたプロジェクトのタイムラインが、大きなリスクをもたらすと考えている。

この重要な措置にアナリストと投資家の両方が従うので、保険会社がIFRS第17号ベースで資本比率をより適切に管理できるように、適切な定量的及び感度テストが必要となる。

グローバルレベルでは、(BCBSによって設立された)銀行には資本充足枠組みに関する国際的な基準が存在するが、保険業界にとってそのような枠組みは存在しないことは注目に値する。各管轄地域又は地域は、ソルベンシー資本に関するIFRS第17号への対応を策定する必要がある。

4.IFRS第4号の地域差を調整する必要がある。

グローバルな整合性の観点から、多国籍保険会社は、保険契約を全く異なるローカル会計測定基礎からIFRS第17号に基づく単一のグローバルに整合的な会計基準に再測定するという新たな課題に直面している。これは、新しい基準とその影響の共通のグローバルな理解と解釈に到達するために、作成者だけでなく、顧問や監査人にとっての課題を増加させる。対照的に、IFRS第9号に移行する多国籍会社は、IAS第39号に基づく単一のグローバルな測定基準から金融商品を再測定する必要があるだけであった。

5.IFRS第9号とIFRS第17号との間の相互依存性

IFRS第17号及びIFRS第9号はいずれも重要かつ複雑な基準である。保険会社にとって、これらの基準は、バランスシートの両側の大きな変化を表し、これらの変更は同じタイムラインに沿って実施されなければならない。複雑性と相互依存性については、2018年6月8日のレターに記載されている。これらの2つの基準で要求される変更の規模と広汎性に基づいて、IFRS第17号とIFRS第9号を同じタイムラインで、比較変更の完全なセットで、適用することは、全ての保険会社、特に中小規模の保険会社に巨大な実行リスクを加えることになる。これは、銀行がIFRS第9号を実施した時に、銀行にとっては必要ではなかった。

6.数十年のレガシーシステムを再検討する必要がある。

生命保険は、その性質上、銀行よりもはるかに長期的なビジネスである。カナダの生命保険契約の大部分は、長期的なもので、40年又は50年を超えるものである。これは、ソフトウェアと技術が何年にもわたる可能性があるため、更新が非常に困難な、多数のレガシー契約管理システムに貢献している。IFRS第17号の遡及的適用を前提とすると、移行期間におけるこれらの大量のレガシー保有契約は、IFRS第17号を実施するためのアクセスの構築や処理能力の複雑性を大幅に増大させる見直しや再測定が必要とされることになる。対照的に、銀行が保有する金融商品は短期間であり、従って、IFRS第9号を実施する際に銀行は古いレガシーシステムの数に同じ問題を抱えていなかった。

2)延期の発表がタイムリーに発表されても、保険会社はその実施努力を遅らせることはない。

延期を適時に発表することは、保険会社の実施努力を遅らせることを奨励するリスクは殆ど又は全くない。重要なステップをスキップ又は圧縮したり、相互依存するワークストリームで一方的な決定を下すのではなく、順次実行するために必要なステップを進めるために、2年間の延期が求められている。結局のところ、ロンドンで議論したように、繰延により保険会社に追加費用がかかる可能性があるが、IFRS第17号の実施が不適切に実施された場合よりも、我々の観点からは著しく少ないリスクである。

延期は、必要なタイムラインを圧縮する必要性を低減又は排除するのに役立つ。それは、成功した実施に必要な範囲を超えるマージンを提供しない。比較すると、電気通信業界のIFRS第15号の実施課題は、最終的に、1年間の延期になったが、その場合、IFRS第17号の場合と全く同様に、必要なソフトウェアが当初タイムラインの実施に利用できなかったので、追加時間は決定的に重要なものだった。

我々は、健全性規制当局が、会社の実施プロジェクトが発効日までにIFRS第17号を適用することが順調に進んでいることを保証するために、業務を予期し、綿密に監視していることを繰り返して述べる。例えば、カナダの金融機関監督局(OSFI)は、保険会社がプロジェクトの構造とリソース、プロジェクトの状況、重要な会計上の影響及び業務上の準備について半年毎に情報を提供する必要がある進捗報告の枠組みを持っている。

さらに、IFRS第17号が保険会社の財務諸表に及ぼす影響が大きいため、アナリスト及びその他の市場ユーザーは、発効日までの詳細な将来見通し情報の開示を要求する。保険会社は、質問(例えば、期待収益の出現など)に答えることができることによって、アナリストに情報を提供し、投資家の期待を管理するために、実施作業努力において、モメンタムを維持する必要がある。我々が会議で指摘したように、これらの問い合わせは既に開始している。

3)2018年末までの延期の決定の重要性

前述のように、延期の発表がタイムリーに行われることが重要である。2018年末以降に発表を延期すると、プロセスやリソースの使用に不公平が生じる可能性がある。保険会社は、2019年(TRGの議論の終了後、比較数値の算出開始前)が、ITソリューションの提供とテスト、最終的な政策決定、GLアーキテクチャー、資本と税制の規則変更に関する影響調査など、様々な面での非常に圧縮されて激しい作業努力のため、IFRSの実施に向けて非常に忙しい、と予想している。延期を行う決定をタイムリーに発表することは、保険会社が、成功する実施のために、妥当かつ効率的な方法で、内部及び外部のステークホルダーとの相互に依存する複数のワークストリームを計画することを許容するために大変重要である。

結論として、我々は、IFRS第17号の実施日の2年間の延期が、この基準の成功する実施を保証するために必要であると強く信じ続ける。CLHIAは、理事会に対し2年間の延期を検討し、タイムリーに発表することを丁重にお願いする。我々は、IASB理事会がこの問題に関して有するかもしれない追加の質問に回答することが可能である。

4|CFO Forumの反応

欧州保険会社のCFO(最高財務責任者)の集まりであるCFO Forumは、7月16日に、EFRAG議長のJean-Paul Gauzes氏とIASB議長のHans Hoogervorst氏宛に、この基準の再公開を求める旨のレター13を送った。

このレターの中で、CFO Forumは、メンバーがEFRAG理事会に提示したIFRS第17号のテスト結果は、重大な問題が顕著であるという事実の証拠を示しているとし、「テストから提示された問題と事実のタイプから、これらは承認される前に解決される必要があり、IFRS第17号を再公開する必要があることは明らかである。」と述べた。

そして、「未解決の問題を解決し、その複雑さを軽減するために基準を再公開することが、保険ビジネスの真の基礎的な業績をより反映し、実施のコストを削減すると同時に、投資家及び他のユーザーによる理解を促進する、と考えている。」と述べた。

一方で、「全ての当事者がこの結果に向けて積極的かつ協力的に取り組んでいることから、この基準の発効日は2年以上延期されることはないと考えている。」と付け加えて、2年以上の延期を求める考えがないことを主張した。

2018年7月16日

親愛なる Gauzes氏及び Hoogervorst氏へ

EFRAG理事会に提示されたIFRS第17号のテスト結果

CFO Forumは7月12日に会合し、メンバーのEFRAGテスト結果の提出について議論した。 CFOForumは、7月3日にEFRAG理事会と共有したプレゼンテーションと結論を支持した。このテストでは、重大な問題が顕著であるという事実の証拠が示されている。

テストから提示された問題と事実の種類から、これらは承認される前に解決される必要があり、IFRS第17号を再公開する必要がある、ことは明らかである。CFO Forumは、IASB及び関連する全てのステークホルダーとともに、これらの問題の解決策を開発することにコミットしている。

IFRS第17号はIFRS第9号との重要な相互作用を有しており、最終的な枠組みにおいて保険の資産負債管理を反映するために再検討する必要がある。

未解決の問題を解決し、その複雑さを軽減するために基準を再公開することが、保険ビジネスの真の基礎的な業績をより反映し、実施のコストを削減すると同時に、投資家及び他のユーザーによる理解を促進すると考えている 。

我々の実施計画が順調に進んでいるにもかかわらず、重大な問題に取り組むための解決策を見つけるために、より多くの時間を投資したいと考えている。全ての当事者がこの結果に向けて積極的かつ協力的に取り組んでいることから、この基準の発効日は2年以上延期されることはないと考えている。

我々は、質の高い財務報告基準の開発にコミットしたままであり、EFRAGとIASBとの積極的な関わりを期待している。

5―まとめ

以上、今回のレポートでは、IFRS第17号公表後の各国・各地域におけるIFRS第17号の採択の検討を巡るこの1年半の動きの中から、EFRAGにおける検討状況、欧州監督当局等の反応、保険業界団体等からの実施時期の延期を求める動き等、10月24日のIASBにおけるIFRS第17号に関する議論再開までのこの数ヶ月間の動きについて報告してきた。なお、併せて、EFRAGの理事会で報告された「IFRS第17号の欧州保険業界への影響に関する報告書」について、その概要を紹介した。

ここまで述べてきたように、保険業界はグローバルに一致団結して、IFRS第17号の最低2年の実施延期や基準の問題点の修正等を求めてきている。一部の保険会社は、基準通りの2022年1月 1日からの適用に間に合わせる形での準備を進めてきて、実際に対応可能との姿勢も示しているようである。ただし、中小の保険会社を中心に、多くの保険会社にとって、今回のIFRS第17号の実施が極めて大きな変更を保険会社に求めるものであることから、十分な準備ができておらず、今回の実施延期要請につながっているようである。さらには、IFRS第17号の導入の検討を進めていく中で、IFRS第17号の策定過程においても問題になっていた事項も含めて、改めて実際に発出された基準を適用することを検討するプロセス等を通じて、基準の問題点が浮き彫りになってきている。

1|実施時期の延期要請

実施時期の延期問題については、カナダ生命保険健康保険協会(CLHIA)が延期を求める理由として挙げている6つの項目で代表されるように、保険契約の長期性からくる各種の課題(過去からの比較データの構築のためのデータ整備やレガシーシステムへの対応)、さらには、既契約への遡及適用に伴う課題といったIFRS第17号実施のための保険会社内部での事務・システム上の課題が大きな問題となっている。

さらには、これらに加えて、新たな基準の適用に伴う各国の会計基準体系への反映や保険会社の税制への影響等の各国の法令・規制等に絡む課題への対応も必要になってくる。

より本質的には、新たな会計基準の下での、保険会社自身の経営管理体制のあり方等について考え方の整理等の対応も求められてくることになり、これらを踏まえて、投資家やアナリストや保険契約者等のステークホルダーにどう説明していくのかということが重要になってくる。

その意味で、今回のIFRS第17号の実施は、保険会社にとって、極めて重要な意味のある、従って大変な労力とコストの負担を要求されるものとなっている。

2|基準への修正要望

EFRAGが「構成員が提起した問題」で提示した問題については、現在IASB理事会で議論されており、それぞれの項目にどのように対応するのか、あるいは対応しようとしているのかについては、次回のレポートで報告する。

IASBが、比較可能性の確保と透明性の高い財務報告の実現に向けて、本当に質の高い基準の作成を目指しているとするのならば、こうしたグローバルな保険業界団体等からの各種の基準改正に関する要請に対しては、実際に基準を適用して財務諸表を作成していく保険会社サイドからの切実な意見として、真摯に耳を傾けて、尊重していく姿勢が求められることになると言えるだろう。

3|IFRS 第17号の導入による影響評価

こうした動きに関連して、EFRAGが外部委託したコンサルタントによる報告書「IFRS 第17号 保険契約の影響分析のためのEFRAGへの支援」は、保険会社の内部的な観点からだけでなく、金融・保険市場への影響を分析したものであるが、その内容は、全体的には中立性が確保された客観的なものになっているものと思われる。

IFRS 第17号の導入については、一般的には、「透明性や比較可能性の向上」に貢献するとポジティブに評価されていると紹介されることが多い。ただし、この報告書の中で紹介された「インタビューされた生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対していることを強調した。これらのステークホルダーは、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさないとコメントし、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにする。」との意見は、ある意味で多くの生命保険会社の関係者が感じている意見を代表しているものといえるかもしれない。

これらの意見の是非や妥当性については現段階では十分には評価できないかもしれない。さらには、実際にIFRS 第17号が適用されていく過程においては、必要に応じて、実態をより適正に表すような形で、所要の対応が行われていくことになることも想定されることから、実際のマイナス面への影響は一定程度は緩和されていくことも期待されるものと思われる。保険会社サイドも、原則ベースの基準の意図するところを考慮した上で、実際の実務や実行可能性に基づいた判断を行っていくことにより、IFRS 第17号の導入に伴う影響や懸念の解決に向けた対応を図っていくものと想定される。

ただし、こうした対応は一方的に保険会社や基準の適用・解釈等に関係する者に、負担や責任を強いることにもなりかねない。IASBは、EFRAGにおける報告書やCFO Forumの文書等の各種の保険関係団体等で指摘された意見や分析を、十分に踏まえた上で、必要ならば、十分に時間をかけて議論を尽くして、必要な対応を行っていくことが求められていると言えるだろう。

新たな保険会計基準の設定を巡る議論は20年にわたって行われてきたものである。その意味では、この段階での2年といった実施時期の延期が持つ意味合いがどの程度のものなのか、IASBが目指す「高品質の会計基準」の設定という観点等からすれば、拙速な対応は望ましくないものとも考えられるが、いかがなものであろうか、という意見も当然に考えられることになるだろう。

次回のレポートでは、こうした報告書による分析や意見等を踏まえてのIASBの対応の状況及びこれに対する関係団体の反応等について報告する。

【関連レポート】

IASBによる新たな保険契約会計基準(IFRS第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-

欧州大手保険グループの2018年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

ソルベンシーIIの今後の検討課題について(2)-実務面の課題及びBrexitの影響等-

保険契約のための新たな国際的な会計基準である「IFRS第17号(保険契約)」については、IASB(International Accounting Standards Board:国際会計基準審議会)が、2017年5月18日に基準の最終案を公表してから、1年半が過ぎた。

IASBは、IFRS第17号の履行を支援するために、TRG(Transition Resource Group:移行リソースグループ)を設立し、ここでIFRS第17号の新しい会計要件について、ステークホルダーからの質問等を議論してきた。

一方で、IFRS(国際財務報告基準)を採用している世界の各国の保険関係団体等は、このIFRS第17号の公表を踏まえて、その採択に向けて、各種の議論・検討を行ってきている。特に、欧州の会計基準設定において重要な位置付けを有しているEFRAG(European Financial Reporting Advisory Group:欧州財務報告諮問グループ)は、欧州委員会の要請を受けて、IFRS第17号の承認に向けた議論を行ってきている。

IFRS第17号については、保険契約を発行している殆どの会社にとって、その適用に当たり、既存の実務の根本的な変更が求められることになり、大変な努力が必要となることが想定されている。実際に各国の関係団体は、最終基準の詳細な検討等を踏まえて、基準が定めている「2021年1月1日以降に開始する期間」への適用スケジュールがかなり厳しいとの意見を発出してきている。さらには、基準そのものに対する問題点も指摘され、意見や質問もかなり提出されてきている。

こうした動きを踏まえて、IASBも10月24日からIFRS第17号に関する議論をスタートして、こうした意見に対する対応を協議している。

今回と次回の2回のレポートで、これらのIFRS第17号公表後の各国・各地域におけるIFRS第17号の採択の検討を巡るこの1年半の動きの中から、EFRAGにおける検討状況、関係団体による実施時期の延期を求める動き及びこれに対するIASBや関係団体等の反応を中心に、ここ数か月における状況を報告する。

まずは、今回のレポートでは、EFRAGにおける検討状況、欧州監督当局等の反応、保険業界団体等からの実施時期の延期を求める動き等、10月24日のIASBにおけるIFRS第17号に関する議論再開に至るまでの動きを報告する。また、併せて、EFRAGの理事会で報告された「IFRS第17号の欧州保険業界への影響に関する報告書」について、その概要を紹介する。

なお、IFRS第17号の基準そのものに関しては、IASBのTRGにおいて、各種の議論が行われてきているが、これについてはこれまでも各種のレポートが公表されてきているので、今回のレポートでは触れていない。

■目次

1―はじめに

2―EFRAGにおける検討状況

1|欧州委員会(EC)からEFRAGへの要請

2|EFRAGの検討状況

3|EFRAG会議において提示されたIFRS第17号の欧州保険業界への影響に関する報告書

3―欧州の監督当局等の反応

1|EFRAGの対応に対するESAs(欧州監督当局)の反応

2|EFRAGの対応に対するESMA(欧州証券市場局)の反応

3|ESAsの反応に対するEFRAGの対応

4|EIOPA(欧州保険年金監督当局)の反応

5|欧州議会(EP)の反応

4―保険業界団体等からの反応

1|グローバルな保険業界団体の反応

2|Insurance Europe(保険ヨーロッパ)の反応

3|カナダ生命保険健康保険協会

(Canadian Insurance and Health and Insurance Association:CLHIA)の反応

4|CFO Forumの反応

5―まとめ

1|実施時期の延期要請

2|基準への修正要望

3|IFRS 第17号の導入による影響評価保険契約のための新たな国際的な会計基準である「IFRS第17号(保険契約)」については、IASB(International Accounting Standards Board:国際会計基準審議会)が、2017年5月18日に基準の最終案を公表してから、1年半が過ぎた。

IASBは、IFRS第17号の履行を支援するために、TRG(Transition Resource Group:移行リソースグループ)を設立し、ここでIFRS第17号の新しい会計要件について、ステークホルダーからの質問等を議論してきた。

一方で、IFRS(国際財務報告基準)を採用している世界の各国の保険関係団体等は、このIFRS第17号の公表を踏まえて、その採択に向けて、各種の議論・検討を行ってきている。特に、欧州の会計基準設定において重要な位置付けを有しているEFRAG(European Financial Reporting Advisory Group:欧州財務報告諮問グループ)は、欧州委員会の要請を受けて、IFRS第17号の承認に向けた議論を行ってきている。

IFRS第17号については、保険契約を発行している殆どの会社にとって、その適用に当たり、既存の実務の根本的な変更が求められることになり、大変な努力が必要となることが想定されている。実際に各国の関係団体は、最終基準の詳細な検討等を踏まえて、基準が定めている「2021年1月1日以降に開始する期間」への適用スケジュールがかなり厳しいとの意見を発出してきている。さらには、基準そのものに対する問題点も指摘され、意見や質問もかなり提出されてきている。

こうした動きを踏まえて、IASBも10月24日からIFRS第17号に関する議論をスタートして、こうした意見に対する対応を協議している。

今回と次回の2回のレポートで、これらのIFRS第17号公表後の各国・各地域におけるIFRS第17号の採択の検討を巡るこの1年半の動きの中から、EFRAGにおける検討状況、関係団体による実施時期の延期を求める動き及びこれに対するIASBや関係団体等の反応を中心に、ここ数か月における状況を報告する。

まずは、今回のレポートでは、EFRAGにおける検討状況、欧州監督当局等の反応、保険業界団体等からの実施時期の延期を求める動き等、10月24日のIASBにおけるIFRS第17号に関する議論再開に至るまでの動きを報告する。また、併せて、EFRAGの理事会で報告された「IFRS第17号の欧州保険業界への影響に関する報告書」について、その概要を紹介する。

なお、IFRS第17号の基準そのものに関しては、IASBのTRGにおいて、各種の議論が行われてきているが、これについてはこれまでも各種のレポートが公表されてきているので、今回のレポートでは触れていない。

2―EFRAGにおける検討状況

1|欧州委員会(EC)からEFRAGへの要請

EFRAGは、2017年10月に、欧州委員会(European Commission:EC)から、IFRS第17号の承認に関する勧告を与えるように要請された1。

これによれば、EFRAGは、IFRS第17号が、EU指令に定められた原則に反するものではなく、欧州の公共の利益(公共財)に資するものであり、経済的意思決定と管理責任の査定に必要な財務情報に求められる理解可能性、関連性、信頼性、比較可能性の基準を満たしているかどうか、についての助言を求められる。これらの助言をサポートするために、(1)金融安定性への潜在的影響、(2)競争力への潜在的効果、(3)保険市場への潜在的影響、(4)費用対効果分析等を行うことが求められる。

ERFAGは、欧州のステークホルダー等から提起された事項について、欧州のステークホルダーとの適切なプロセスと協議ならびにIFRS第17号のTRG(移行リソースグループ)の成果に対処する必要性を考慮して、2018年末までに意見を述べることが求められていた。

2|EFRAGの検討状況

(1) IASB宛に構成員が提起した問題に関するレターを提出

EFRAGは、それまでの検討を踏まえて、9月3日に、「構成員から提起された問題」として、IFRS第17号の承認助言プロセスを進めていく上で、IASBによるさらなる検討に値するとEFRAGが考える6つのトピックを掲げたレター2をIASB宛に送った。

このレターの中で、EFRAGは、「IFRS第17号の承認助言の作成過程で、大規模なケーススタディ(11の大規模な欧州保険会社が参加)と簡素化されたケーススタディ(49の様々な規模の欧州保険会社が参加)を含む構成員による重要なアウトリーチを行った。」とし、また「ユーザーとの重要なアウトリーチを行った。」と述べた。

これらを通じて、構成員から提起された懸念事項をレビューし、アウトリーチ活動中に得られた証拠を検討して、IASBによるさらなる検討が必要なトピックとして、以下の6つの項目を特定したと述べている。

(a)契約獲得費用(契約更新を想定して発生する費用に対する)

(b)CSM(contractual service margin:契約上のサービスマージン)償却(投資サービスを含む契約への影響)

(c)再保険(再保険後に収益性のある不利な基礎契約(基礎となる元受保険契約)、基礎契約がまだ発行されていない再保険契約の契約境界線)

(d)移行(修正遡及アプローチによって提供される救済の程度及び公正価値アプローチを適用する際の課題)

(e)年次コホート(VFA(Variable Fee Approach:変動手数料アプローチ)契約を含む費用対効果のトレードオフ)

(f)貸借対照表の提示(資産ポジションのグループ及び負債ポジションのグループの分離開示及び受取債権及び/又は買掛金の非分離の費用対効果のトレードオフ)

具体的に、レターの内容は、以下の通りである。

2018年9月3日

Re:IFRS第17号保険契約:構成員が提起した問題

EFRAGは、IFRS第17号の実施に関連する問題を議論するIASBの努力と、もし予期せぬ費用やその他の基準に関する問題が発生した場合に対応する意思があることを示したことに対して、感謝する。

ご承知のとおり、EFRAGはIFRS第17号の承認助言の作成過程で、大規模なケーススタディ(11の大規模な欧州保険会社が参加)と簡素化されたケーススタディ(49件、様々な規模の欧州保険会社が参加)を含む構成員による重要なアウトリーチを行った。EFRAGはまた、ユーザーとの重要なアウトリーチを行った。構成員は私たちの仕事を通じて、いくつかの懸念を提起した。EFRAGは、これらの問題が準備中のドラフト承認助言に与える影響をまだ決定していない。

EFRAG理事会は、提起された懸念事項をレビューし、アウトリーチ活動中に得られた証拠を検討した。EFRAG理事会は、私たちの見解では、IASBによるさらなる検討が必要な以下のトピックを特定した。

(a)契約獲得費用(契約更新を想定して発生する費用に対する)

(b)CSM償却(投資サービスを含む契約への影響)

(c)再保険(再保険後に収益性のある不利な基礎契約、基礎契約がまだ発行されていない再保険契約の契約境界線)

(d)移行(修正遡及アプローチによって提供される救済の程度及び公正価値アプローチを適用する際の課題)

(e)年次コホート(VFA契約を含む費用対効果のトレードオフ)

(f)貸借対照表の提示(資産ポジションのグループ及び負債ポジションのグループの分離開示及び受取債権及び/又は買掛金の非分離の費用対効果のトレードオフ)

これらのトピックに関連したアウトリーチ活動中に得られた証拠を皆様と共有することは非常に喜ばしく思う。

(2)レターで示された6つのトピックの概要

上記の構成員が提起した6つのトピックの概要は、以下の通りである。

(a)契約獲得費用

・契約の更新が想定されている場合であっても、契約獲得キャッシュフローは契約の境界線を超えて配分することはできない。

・構成員は、これが原因で収入と費用が間違ってマッチングすると主張する。この処理により、想定された更新が考慮されると顧客関係が利益を上げることが予想される場合であっても、会計上の目的で不利な契約と見なされる契約が生じる可能性がある。

・一部の構成員は、他の業界では、IFRS第15号「顧客との契約からの収益」に従って、想定される更新を含む期間にわたり増加する獲得費用を償却することが認められていることに留意している。

(b)CSM(契約上のサービスマージン)の償却

・構成員は、VFA(変動手数料アプローチ)のカバレッジ・ユニットのドライバーとして投資サービスを含めるというIASBの決定に同意しているが、これは一般モデルの一部の契約にも適用すべきであるという見解がある。保険カバレッジの提供のみに基づく利益認識は、VFAに適格ではないが投資サービスを含む特定の商品に対する保険会社の業績の忠実な表現を提供しない、という懸念がある。

(c)再保険(再保険後に収益性のある不利な基礎契約、基礎契約がまだ発行されていない再保険契約の契約境界線)

・構成員は、IFRS第17号の再保険アプローチが、以下の会計上のミスマッチを発生させると考えている。

(a)不利な契約については、出再保険会社は損益計算書を通じて損失要素を認識しなければならないが、対応する再保険契約からの関連利益は保険期間にわたって繰り延べられる。

(b)保有する再保険契約の契約境界線は、基礎となる保険契約の契約境界線と一致しない。つまり、再保険会計には、まだ引受/認識されていない保険契約の見積もりが含まれる。

・保険と再保険会計との間の矛盾は、財務諸表が再保険後のネットリスクポジションを適切に反映しておらず、結果として損益認識パターンが歪んでいることを意味するという懸念がある。

(d)移行(修正遡及アプローチによって提供される救済の程度及び公正価値アプローチを適用する際の課題)

・構成員は、修正遡及アプローチが非常に限定的であると考えており、そのため実際に修正遡及アプローチが可能にする簡素化を提供しないであろう。

・また、構成員は、IFRS第9号金融商品を適用する際にOCI(その他の包括利益)を通じて公正価値で会計処理される資産には、公正価値アプローチの下で、OCIをゼロに設定する選択肢は利用できないことを示している。

・修正遡及法をさらに簡素化しないと、保険会社は多くのポートフォリオに対して公正価値アプローチを適用する必要があるという懸念がある。これらの構成員はまた、公正価値アプローチがいくつかの場合に有益な実用的手段である一方で、全ての場合において適切な収益認識パターンを提供しない可能性があると主張している。

・さらに、関連する資産に対する過去のOCIを維持するのに対して、移行時に負債のOCIをゼロに設定すると、移行時に資本が歪曲し、結果が大幅に進行する懸念がある。

(e)年次コホート(VFA契約を含む費用対効果のトレードオフ)

・構成員は、1年を超えて発行された契約を集約することの禁止が過度に複雑であることを示している。懸案事項は、年次コホートの要件が過大なレベルの細分化、重大な実施上の課題につながり、コストがかかることである。

・.IFRS第17号自体ではなく、結論の根拠に含まれるVFA契約の年次コホート要件から「救済」を提供する操作性も疑問視される。

(f)貸借対照表の提示(資産ポジションのグループ及び負債ポジションのグループの分離開示及び受取債権及び/又は買掛金の非分離の費用対効果のトレードオフ)

・IFRS第17号は、契約のグループを資産又は負債として表示することを要求している。構成員は、現在、決済される請求債務、未経過保険料、未収金/未払費用などの異なる要素を別々に取り扱い、 異なるシステムで管理している。IFRS第17号で定義されている契約のグループは、資産から負債ポジションに頻繁に切り替わる可能性がある。

・EFRAGは、表示にのみ影響するIFRS第17号により要求されるアプローチが、現行のアプローチと比較して、重大でコストのかかるシステム変更を必要とすることを知っている。また、IFRS第17号では、保険債権、保険貸付及び再保険担保(留保資金)がもはや貸借対照表に別個に表示されなくなる。(3)レター提出後に承認助言プロセスを保留

EFRAGは、9月20日に開催された理事会において、EFRAGがIASBに提示した6つの問題を含む未解決の問題に対して、国際会計基準審議会(IASB)が対処するのを待つとのスタンスから、IFRS第17号のドラフト承認助言(draft endorsement advice:DEA)の発行を延期し、確認協議を保留することとした。また、今後の承認助言の期限等についての明確な日付は与えなかった。

これに関して、欧州証券市場局のシニア・ポリシー・オフィサーであるAlessandro d'Eri氏は、「作業計画により、今すぐ承認プロセスが保留されていることが明らかになった。今年末に向けて、何らの承認助言も議論されない。」と述べた。

一方で、欧州委員会の金融サービス局(Directorate‑General for Financial Stability, Financial Services and Capital Markets Union: DG Fisma)の会計及び財務報告部門の責任者であるAlain Deckers氏は、「DEAはIASBの基準の検討と平行して行われる。」と主張した。

EUは、IFRS第17号を採用することが想定されている保険会社の最大のブロックを代表している地域であるため、EFRAGの動向は今後のIFRS第17号のグローバルな採択に向けて、大きな影響力を有している。

この段階で、IASBは、EFRAGによる先のレターで特定された6つのトピック等に関して、再公開するかどうかについては決定していない。IASBが基準を再公開しないことを決定した場合、EFRAGは承認プロセスを継続するが、当初の2018年末ではなく、DEAは2019年上半期末になることが想定されている。いずれにしても、EFRAGは、IASBでの審議の状況等に応じて、今後の承認のスケジュールを再評価することとしている。3|EFRAG会議において提示されたIFRS第17号の欧州保険業界への影響に関する報告書

9月20日に開催されたEFRAGの理事会において、経済コンサルタントのLE EuropeとVVA Consultancyからの最終間近の報告書「IFRS 第17号 保険契約の影響分析のためのEFRAGへの支援(Assistance to EFRAG for impact analysis of IFRS 17 Insurance Contracts)」3の内容の説明が行われた。

(1) 報告書の調査の目的

この報告書の調査の目的は、以下の通りである。

・欧州の保険会社が事業を行っている競争力の全体的な状況(市場構造)と競争力に関する財務報告の変更の潜在的影響

・欧州保険会社のビジネスモデルにおける観察可能な傾向、その原因及び財務報告の変更による潜在的な影響:

・欧州の保険会社による商品構成、商品設計及び/又は商品価格設定

・欧州の保険会社の投資行動

・保険業界に対する投資家の認識

(2) 注目すべき調査結果

これらの調査内容についての注目すべき調査結果は、以下の通りである。

・P/L(損益計算書)のボラティリティが高まることにより、IFRS第17号を採用していない国の保険会社との競争力が影響を受ける可能性がある。

・新基準の採用により、長期の契約(生命保険など)や商品の特徴(一般モデルを使用して評価される有配当契約など)が影響を受ける可能性がある。

・IFRS第17号のみが保険会社の資産配分に影響を与えるものではないが、業界のステークホルダーは、IFRS第17号をIFRS第9号と併せて適用することによる影響が、資産配分に影響を及ぼす可能性があると述べている。

・生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対している。さらに、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさず、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにすると強調した。

・認識される利益剰余金の低さのため、投資家が新しい基準に慣れている間に、少なくとも一時的に、欧州の保険会社の資本コストを増加させる可能性がある。

(3) 調査結果のポイント

さらに、項目毎の調査結果のポイントは、以下の通りである。

1.競争力の全体的な状況

IFRS第17号の施行後の資本市場における競争上の地位に影響を与える可能性には、以下の2つの要因がある。

1) 一部の保険会社、特に生命保険会社の財務的なボトムラインがより変動する可能性があり、P/Lボラティリティと資本コストの問題に関する限られた実証研究は、P/Lのボラティリティがより高い会社の資本コストが国際債券市場における負債コストの増加につながる可能性があることを示唆している。

2) IFRS第17号により、IFRS第17号を採用していない国の保険会社の財務諸表と比較することがより困難になる可能性がある。

なお、IFRS第17号の対象となる保険会社の総費用に大きな影響を及ぼす可能性がある一時的な費用とは対照的に、継続的な費用は総費用に著しい影響を与える可能性は低い。

2.EU保険会社のビジネスモデルの動向とIFRS第17号-保険商品構成及び保険価格

一般的に、財務報告は、商品構成と価格設定において大きな役割を果たしていない。従って、IFRS第17号は、「生命保険」及び「信用保証」を除き、商品構成に顕著な影響を及ぼすとは考えられていない。

しかし、新基準の採用により、P/Lを市場変動にさらす長期の契約(生命保険など)や商品の特徴(一般モデルを使用して評価される有配当契約など)が影響を受ける可能性がある。

さらに、業界のステークホルダーの大多数は、再保険契約が適切に処理されていないと考えている。再保険の価格決定への影響は、保険契約者に対する基礎契約の価格設定にも影響する。

3.EU保険会社のビジネスモデルの動向とIFRS第17号-投資資産の配分

負債証券から新しい資産クラス及び/又は資本に向かってのシフト行動は、リスク管理及び/又は資産/負債管理によってより推進されているため、IFRS第17号のみが保険会社の資産配分に影響を与えるものではない。

しかしながら、業界のステークホルダーは、IFRS第17号をIFRS第9号と併せて適用することによる影響が、資産配分に影響を及ぼす可能性があるとの見解を表明した。IFRS第17号及びIFRS第9号の適用後、株式及びストラクチャード・ファンドへの投資は、会社のP/Lを市場の変動にさらす可能性がある。

4.保険セクターの投資家の認識、資本コストとIFRS第17号

殆どのステークホルダー(即ち、監督当局の大多数及び一部の保険会社)は、長期的には、新しい会計基準が欧州保険会社の財務報告慣行の透明性を高め、市場での資本増強能力を向上させる、ということに合意した。さらに、この変更により、保険業界は一般的な投資家にとってより魅力的になり、長期的には資本コストを削減することができる、と強調した。

代わりに、インタビューされた生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対していることを強調した。これらのステークホルダーは、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさないとコメントしたが、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにすると強調した。

IFRS第17号は、認識される利益剰余金の低さのため、会社の財務力の低下が認識される可能性がある。IFRS第17号は、投資家が新しい基準に慣れている間に、少なくとも一時的に、欧州の保険会社の資本コストを増加させる可能性がある。

なお、2つの主要格付機関(FitchとS&P)は、貸借対照表の経済的実体が変化しないため、IFRS第17号が保険会社の格付けに直接影響を及ぼす可能性は低い、とコメントした。報告書のエグゼクティブサマリーの全文は、以下の通りとなっている。

エグゼクティブサマリー(Executive Summary)

本調査の目的は、IFRS第17号のEFRAGの事前影響評価に情報を提供するためのいくつかの分析を提供することである。具体的には、以下の分野におけるEFRAGの影響評価へのインプットを提供する。

・欧州の保険会社が事業を行っている競争力の全体的な状況(市場構造)と競争力に関する財務報告の変更の潜在的影響

・欧州保険会社のビジネスモデルにおける観察可能な傾向、その原因及び財務報告の変更による潜在的な影響:

・欧州の保険会社による商品構成、商品設計及び/又は商品価格設定

・欧州の保険会社の投資行動。そして

・保険業界に対する投資家の認識

この報告書のために実施した調査は、様々な方法とツールを組み合わせている。

・机上研究と文献調査

・ステークホルダー協議運動

・ステークホルダーのオンライン調査

・EIOPA、ECB(欧州中央銀行)、ユーロスタット(EU統計局)、OECD(経済協力開発機構)などの様々な供給源からの二次データの統計分析

・いくつかの計量分析。そして、

・IFRS第17号により生じる潜在的な一度限り及び継続的なコンプライアンス費用の定量的評価

競争力の全体的な状況とIFRS第17号

一般に、EUの保険会社は、EU保険市場におけるEU以外の会社との競争には殆ど直面していない。しかしながら、ビジネスに焦点を置いたニッチな保険商品では、市場は世界規模の市場であり、そのような市場ではEUの保険会社はEU外の主要保険センターからの会社と競争している。

EUの保険会社は、EUの資本市場におけるEEA以外の会社との競争は殆どないが、国際的に資金を調達する場合はそうなる。

業界のステークホルダーは、IFRS第17号の施行後の資本市場における競争上の地位に影響を与える可能性のある2つの要因について述べた。

第1に、一部の保険会社、特に生命保険会社の財務的なボトムラインはますます変動する可能性がある。P /Lボラティリティと資本コストの問題に関する限られた実証研究は、P/Lのボラティリティがより高い会社の資本コストが、国際債券市場における負債コストの増加につながる可能性があることを示唆している。

第2に、業界関係者は、IFRS第17号により、IFRS第17号を採用していない国の保険会社の財務諸表と比較することがより困難になる可能性があることを懸念している。

最後に、保険会社がEFRAGに提供した情報は、当該費用が発生する期間におけるIFRS第17号の対象となる保険会社の総費用に大きな影響を及ぼす可能性のある一時的な費用とは対照的に、継続的な費用は総費用に著しい影響を与える可能性は低いと示唆している。

EU保険会社のビジネスモデルの動向とIFRS 第17号-保険商品構成及び保険価格

2005年以来のEU保険市場における商品構成の進化の点で注目すべき重要な事実は、2005年から2008年までの総保険市場における生命保険の市場シェア(総保険料による尺度)の低下と、損害保険の市場シェアの増加であるが、しかしながら、生命保険は、依然として最大の保険セグメントである。

保険の全体的な価格は、2005年から2017年にかけての一般消費者物価指数よりも急速に高まった。輸送関連保険の価格は全体的な消費者物価指数よりわずかに速いだけであるのに対して、特に、健康に関連する保険価格の年間成長率は、全体的なインフレよりも著しく高かった。

ステークホルダーは、一般的に、財務報告は、商品構成と価格設定において大きな役割を果たしていないと報告している。従って、IFRS第17号は、「生命保険」及び「信用保証」を除き、商品構成に顕著な影響を及ぼすとは考えられていない。

IFRS第17号は、保険料収入として認識された金額を時間価値に合わせて調整する必要がないため、保険料配分アプローチを用いて測定された短期保険契約に重大な影響を及ぼすとは考えられない。短期保険契約の主な変更は、会社の既存の保険会計の実務に依存している。

しかし、新基準の採用により、P/Lを市場変動にさらす長期の契約(生命保険など)や商品の特徴(一般モデルを使用して評価される有配当契約など)が影響を受ける可能性がある。

さらに、業界のステークホルダーの大多数は、再保険契約が適切に処理されていないと考えている。これは、再保険の取扱により会計上のミスマッチによる財務報告の認識損失を軽減する非経済的な価格制約が加わる可能性があるからである。加えて、再保険の価格決定への影響は、保険契約者に対する基礎契約の価格設定にも影響する。

EU保険会社のビジネスモデルの動向とIFRS第17号-投資資産の配分

保険会社が負債証券から新しい資産クラス及び/又は資本に向かって移動することについての議論がかなりあるが、EIOPAからのEU保険会社の投資に関する集計データは、EU全体のレベルで債務証券からの重要な動きを示していない。

インタビューされたステークホルダー(監督当局、保険会社、外部投資家)の大多数は、この行動はリスク管理及び/又は資産/負債管理によってより推進されているため、IFRS第17号のみが保険会社の資産配分に影響を与えるものではないことに同意している。

しかしながら、業界のステークホルダーは、IFRS第17号をIFRS第9号と併せて適用することによる影響が、資産配分に影響を及ぼす可能性があるとの見解を表明した。これは、会社がIFRS第17号適用の保険契約及びIFRS第9号適用の金融資産の会計処理を要求されているためである。IFRS第17号及びIFRS第9号の適用後、株式及びストラクチャード・ファンドへの投資は、会社のP/Lを市場の変動にさらす可能性がある。

保険セクターの投資家の認識、資本コストとIFRS第17号

ドイツ、フランス、英国では、世界的な金融危機により、比較業界の他のどの会社よりも、保険セクターの資本コストが増加した。その違いは、2008年9月にイタリアでも効果が認められたリーマンブラザーズの崩壊後数ヶ月で特に大きかった。

また、ドイツ、フランス、英国では、多くの場合、比較的高い資本コストが完全には元に戻らなかった。保険会社とその他のセクターが直面した資本コストの差は、2017年には2005年の差よりも依然として大きかった。例外は、銀行セクターで、保険と銀行間のWACC(Weighted Average Cost of Capital:加重平均資本コスト)の差は2005年の水準まで概ね戻った。

インタビューされ、調査されたステークホルダーの中には、保険会社の財務報告を評価する際にアナリストが直面する困難に関する一般的な合意があった。殆どの回答者は、スケールのトップ階層において、ある程度の難易度を示した。

しかしながら、IFRS第17号がEU保険会社の資本コストに及ぼす潜在的な影響については、異なる見解がある。

インタビューされた殆どのステークホルダー(即ち、監督当局の大多数及び一部の保険会社)は、長期的には、新しい会計基準が欧州保険会社の財務報告慣行の透明性を高め、市場での資本増強能力を向上させることに合意した。さらに、この変更により、保険業界は一般的な投資家にとってより魅力的になり、長期的には資本コストを削減することができると強調した。

代わりに、インタビューされた生命保険会社の大多数は、IFRS第17号の導入が生命保険業界に悪影響を及ぼし、業界自体に何らかの潜在的にポジティブな結果があるということに強く反対していることを強調した。これらのステークホルダーは、IFRS第17号に関連する会計規則の複雑さの増大は、意図された透明性をもたらさないとコメントし、逆に高度に専門性の高くない投資家に対しては、セクターをよりオープンでないものにすると強調した。

外部投資家やアナリストの教育は、インタビューされた業界関係者(生命保険と損害保険の両方)の主要な関心事である。 課題は移行期において外部投資家に対するバランスシートとその基礎となる財務上の仮定を説明することである。

従って、IFRS第17号は、認識される利益剰余金の低さのため、会社の財務力の低下が認識される可能性がある。IFRS第17号は、投資家が新しい基準に慣れている間に、少なくとも一時的に、欧州の保険会社の資本コストを増加させる可能性がある。

評価の面では、2つの主要格付機関(FitchとS&P)は、貸借対照表の経済的実体が変化しないため、IFRS第17号が保険会社の格付けに直接影響を及ぼす可能性は低い、とコメントした。

1|EFRAGの対応に対するESAs(欧州監督当局)の反応

ESAs(European Supervisory Authorities:欧州監督当局)4は、EFRAGにおける検討状況を踏まえて、IFRS第17号「保険契約」の承認プロセスに関する懸念を表明するために、10月18日に、EFRAGに共同でレター5を送った。

ESAsは、承認プロセスの遅れに懸念を抱いており、この段階では、IFRS第17号に関する詳細な技術的見解は示していないが、2021年1月のIFRS第17号の発効日を背景に、IFRS第17号の分析をタイムリーに進めて終了することの必要性を繰り返し述べている。

2018年10月18日

RE:IFRS第17号保険契約の承認プロセス

親愛なるGauzès氏へ

我々は、国際会計基準審議会(IASB)により発行され、またそれに対して2017年10月に欧州委員会が正式にEFRAGに2018年末までに助言を提供することを要請した、保険契約の新しい会計基準IFRS第17号の承認プロセスに関して、書いている。

3つのESAsは、2005年に適用になり、個々のグループの連結勘定の内部及びEU全体での異なる一貫性のない会計実務のグランドファザーリングを許容している暫定的な手法として意図されていた、現在の保険契約の会計基準であるIFRS第4号を置き換えることの重要性を一貫して強調してきた。IFRS第4号は、欧州における保険会社の比較可能で透明な財務諸表を促進することができない。

金融情報の比較可能性と透明性は、保険業界を含む経済全般の長期的な金融安定性の基礎であり、キャピタル・マーケット・ユニオン(CMU)のプロジェクトの中心にあるより深い金融統合に役立つ。

これに関連して、我々はIFRS第17号の承認手続に関するEFRAGのプロセスを監視しており、IASBに対してIFRS第17号の主要なビルディングブロックを変更するように促したIASBに対する最近のEFRAG理事会のレターをめぐるより透明性の高い意思決定プロセス及びEFRAGの技術専門家グループ(TEG)の技術分析についての詳細な議論を期待していた。

この段階では、我々はIFRS第17号に関する詳細な技術的見解は示していないが、2021年1月1日のIFRS第17号の発効日を背景に、タイムリーに、IFRS第17号の分析を進め、確定する必要性を繰り返して述べる。

この点に関して、承認プロセスをタイムリーに完了することは、保険会社や保険会社を抱える金融コングロマリットが、IFRS第17号の発効日と一致している2021年1月1日までに、金融商品の新基準であるIFRS第9号の適用を延期するオプションが付与されていることを考慮すれば、特に重要であることを強調する。従って、 IFRS第9号をこれらの会社にタイムリーに適用する必要性を考慮して、IFRS第9号と新たな保険契約基準の調和された適用を促すIFRS第17号の承認がさらに遅れることに対して警告を発する。

4 ESAs(European Supervisory Authorities :欧州監督当局)は、EBA(European Banking Authority:欧州銀行監督局)、EIOPA( European Insurance and Occupational Pensions Authority:欧州保険年金監督局)、ESMA(European Securities and Markets Authority:欧州証券市場監督局)

5https://esas-joint-committee.europa.eu/Publications/Letters/ESA%202018%2023%20(Letter%20IFRS%2017%20endorsement)_18%2010%202018.pdf

ESAsの1つである欧州証券市場局(European Securities and Markets Authority:ESMA)のSteven Maijoor議長は、10月19日のマドリードで行われた会議の演説6で、IFRS第17号について、重要なメッセージとして、以下の3点を挙げ、IFRS第17号を評価するとともに、EUにおける承認プロセスの遅れに対する懸念を示した。

・IFRS第17号は、現在の状況と比較した場合に、保険契約の財務情報の比較可能性と透明性を向上させることが確実であるということが、技術的な詳細な分析を通じて、確認できる。

・保険契約の新しい会計基準へのタイムリーな移行の重要性を強調し、IFRS第17号によって導入された変更を評価する際には注意を払うことが重要だが、保険契約の共通の会計基準に達するまでのさらなる遅延を避ける必要がある。

・EUにおけるIFRS第17号の承認過程で観測されている遅れが非常に懸念される。

2018年10月19日

Steven Maijoor のマドリッドにおける基調講演「Banco de Española – CEMFI – FSI High-Level Conference-新しい銀行プロビジョニング基準:実装上の課題と財務上の安定性の影響」からの抜粋

IFRS第17号について言及したところで、今日の話題の核心にまっすぐ進む前に、この新しい基準に関する3つの重要なメッセージをお伝えしたいと思う。

第1に、我々が技術的な詳細を分析している間に、既に確実に確認できることの1つは、IFRS第17号が、現行の状況と比較した場合の保険契約の財務情報の比較可能性と透明性を向上させることである。このような観点から、私は、この新しい基準を歓迎した金融安定理事会(FSB)の2017年の声明を繰り返したいと思う。

第2に、保険契約の新しい会計基準へのタイムリーな移行の重要性を強調したい。我々が承知しているように、IFRSにおける保険契約の包括的な会計ソリューションがない場合、「暫定」基準であるIFRS第4号は何年も維持されることになる。異なるローカル会計実務の継続を許可することにより、IFRS第4号は、保険会社の連結勘定における比較可能性と透明性の欠如を招き、既に述べたように、それは保険会社に対するIFRS第9号の適用の延期をもたらした。このような状況に慣れてきた人もいるかもしれないが、投資家の保護と金融の安定性は、質の高い財務報告を妥協した時に危険にさらされることを肝に銘じておくべきである。従って、IFRS第17号によって導入された変更を評価する際には注意を払うことが重要だが、保険契約の共通の会計基準に達するまでのさらなる遅延を回避する必要があると考えている。

IFRS第17号の第3点目は、EUにおけるIFRS第17号の承認過程で観測されている遅れが非常に懸念されていることである。保険業界は、実践的な実施問題に取り組むためにIASBとのオープンで建設的な対話を継続していくことが重要であるが、これは10年以上の広範な研究とコンサルテーションの後に開発されたモデルの中核的側面を疑うものではない。承認プロセスの遅延は、1)発行体の継続的な実施努力に深刻な影響を与える、2)投資家が教育活動や発行者との必要な交流を開始することをより困難にする、3)承認プロセス自体の信頼性を損なう、ことになるかもしれない。

3|ESAsの反応に対するEFRAGの対応

ESAs(欧州監督当局)からの10月18日付のレターに対して、EFRAGのJean-Paul Gauzès議長は、IFRS第17号の承認助言プロセスで取られているステップの明確化を図るために、10月26日にレター7を送付して反応した。

EFRAG議長は、9月にIASBに送られたIFRS第17号に関するEFRAGのレターを参照して、EFRAGは現在、IASBの反応を待っていることを説明した。

このレターの中で、EFRAGは、「IASBがIFRS第17号を再公開しないことを決定した場合、EFRAGはIFRS第17号に関する草案を作成し、最終承認助言を作成する。」とし、「IASBがIFRS第17号を再公開することを決定した場合、EFRAGはIASBの再審議の期間中、承認プロセスを延期し、その期間中のIASBの適格プロセスに貢献する。」と述べた。

2018年10月26日

IFRS第17号保険契約の承認プロセス

10月18日のレターをお寄せいただきありがとうございます。また、EFRAGのIFRS第17号保険契約の承認助言の準備プロセスに関するご意見をお寄せいただきありがとうございます。

EFRAGは、2017年10月に欧州委員会の要請を受けて以来、承認助言に取り組んできた。EFRAG理事会は、このプロセスを通じて密接に関わり、EFRAG技術専門家グループ(EFRAG TEG)、EFRAG保険会計ワーキンググループとEFRAGユーザーパネルを含む、EFRAG TEGへのインプットを提供するワーキンググループとパネルの専門的助言を検討してきている。EFRAGはまた、欧州議会のIFRS第17号決議の様々な要請にも取り組んでいる。

EFRAGは、承認助言を作成する過程において、詳細な影響分析も開発しており、幅広い構成要素からのインプットを求めてきた。インプットの源泉は、11の大規模な欧州保険会社の参加による広範なケーススタディと様々な規模の49の欧州保険会社の参加による簡略化されたケーススタディを含んでいる。EFRAGはまた広範囲なユーザーアウトリーチも行った。

ご承知のように、EFRAGは9月3日にIASBにレターを送った。このレターを送る際のEFRAGの目的は、2017年5月に公表されたIFRS第17号が、EFRAGの承認申請のための安定したプラットフォームとみなされるかどうかに関する明確化を求めることだった。EFRAG理事会の見解では、IASBによるさらなる検討が必要となる特定の事項がEFRAGのレターによって特定された。これらの事項は、EFRAG理事会のメンバーが、EFRAGの構成員が提起した懸念とEFRAGのアウトリーチ活動中に得られた証拠をEFRAG理事会のレビューに基づいて特定したものである。EFRAG理事会は、IFRS第17号に関する継続中の議論といくつかの変更が検討されているという兆候を考慮して、明確化を求め、これらの事項を伝えることがタイムリーになると判断した。私は、EFRAGがこれらの事項が承認助言に対する影響をまだ決定していないことを強調したいと思う。

EFRAGに対するIASBの対応がIFRS第17号を変更しないとしている場合、EFRAGは元々の野心的なタイムテーブルと比較して若干遅れているにも関わらず、ドラフト及びその後の最終承認助言の準備を継続する。IASBがIFRS第17号を再公開することを決定した場合、EFRAGはIASBの再審議期間中に承認助言を一時中断し、その期間中のIASBのデュー・プロセスに貢献する。

EFRAG理事会、EFRAG TEG及びEFRAG保険ワーキンググループに対する発言権を持つ公式オブザーバーとしてのESAsの貢献に非常に感謝し、我々の継続中のIFRS 第17号に関する取組みへのESAsの引き続きの関与を楽しみにしている。

私は、我々が承認助言プロセスにおいて完全な透明性を保ちながら取っているステップを明確にできたらと思っている。

4|EIOPA(欧州保険年金監督当局)の反応

EIOPA(欧州保険年金監督当局)は、10月19日に、IFRS第17号についての分析8を行った報告書を公表した。これによれば、まずは、

「全体として、EIOPAは、IFRS第17号を通じての、透明性の向上、比較可能性の向上及び保険会社のビジネスモデルへの洞察力の提供が、EEA(欧州経済領域)の金融安定性を強化する可能性があることを確認し、IFRS第17号の実施が欧州の公共の利益にとって有益であるとみなしている。 IFRS第17号の現在の市場整合的かつリスクに敏感な保険債務の測定は、経済的現実を反映している。これにより、効率的なリスク管理がサポートされ、ステークホルダーは会社のビジネスモデル、エクスポージャー及びパフォーマンスについての洞察を得ることができる。」

と述べて、IFRS第17号の導入を評価した。さらに

「IFRS第17号の導入は、IFRS第17号の前身であるIFRS第4号保険契約と比較して、長期にわたって遅延していたポジティブなパラダイムシフトと説明することができる。」

と述べた。一方で、

「EIOPAは、IFRS第17号を適用した財務報告の重要な改善にもかかわらず、IFRS第17号の財務諸表の比較可能性及び関連性に影響を及ぼす可能性があるいくつかの概念について懸念を有している。」とし、「評価における会社固有のインプットと前提条件を考慮する必要がある。」と述べた。

さらに、「契約の集約レベル又は保有する再保険契約の利益などの問題は、将来において、IFRS第17号の適用におけるさらなる検討やIASBの目標改善による潜在的な修正を必要とするかもしれない。」と述べ、IFRS第17号がいくつかの課題を有しているとの問題意識も表明した。

具体的に、報告書の「エグゼクティブサマリー」は、以下の通りとなっている。

IFRS第17号保険契約のEIOPAの分析

エグゼクティブサマリー

このレポートは、IFRS第17号保険契約のEIOPAの評価のいくつかの側面、金融安定性及び欧州の公共の利益、保険契約の商品設計、供給及び需要に対する潜在的影響ならびにソルベンシーIIの適用可能なインプットやプロセスに照らしてのIFRS第17号の実務的な実施、を提示している。

全体として、EIOPAは、IFRS第17号を通じての、透明性の向上、比較可能性の向上及び保険会社のビジネスモデルへの洞察力の提供が、EEA(欧州経済領域)の金融安定性を強化する可能性があることを確認し、IFRS第17号の実施が欧州の公共の利益にとって有益であるとみなしている。IFRS第17号の現在の市場整合的かつリスクに敏感な保険債務の測定は、経済的現実を反映している。これにより、効率的なリスク管理がサポートされ、ステークホルダーは会社のビジネスモデル、エクスポージャー及びパフォーマンスについての洞察を得ることができる。

IFRS第17号の導入は、IFRS第17号の前身であるIFRS第4号保険契約と比較して、長期にわたって遅延していたポジティブなパラダイムシフトと説明することができる。EIOPAは、IFRS第17号を適用した財務報告の重要な改善にもかかわらず、IFRS第17号の財務諸表の比較可能性及び関連性に影響を及ぼす可能性があるいくつかの概念について懸念を有している。

最も流動性のない市場で取引されることの少ない、保険負債の市場整合的な評価の課題について確かに理解しており、それは評価における会社固有のインプットと前提条件の考慮を必要としている。適用可能な割引率及びリスク調整の決定に関するIFRS第17号の要件は、会社固有のインプットの適切な水準を上回っている可能性があり、結果的には著しく異なる結果となる可能性がある。

他の分野では、EIOPAは、IFRS第17号により提供されるソリューションが、保険及び再保険契約の特定の側面の経済性を捉えるために完全に設計されていない可能性があることを発見した。契約の集約レベル又は保有する再保険契約の利益などの問題は、将来において、IFRS第17号の適用におけるさらなる検討やIASBの目標改善による潜在的な修正を必要とするかもしれない。

ソルベンシーII導入後のEIOPAの調査と同様に、IFRS第17号の保険会社の投資及び商品の入手可能性への影響は考慮されている。市場整合的なソルベンシーIIの貸借対照表評価は、IFRS第17号及びIFRS第9号金融商品の適用の代理とみなすことができる。その研究では、EIOPAは、最近の低い金利や利回りのような経済環境の変化が、特定の契約の利用可能性、その契約の価格設定、消費者の需要を形作り、投資決定に影響を及ぼす可能性があることを観察した。これまでのところ、EIOPAは、規制環境の変化、特にソルベンシーIIの実施が同様の明確な影響を及ぼしていることを発見していない。

最後に、IFRS第17号の実際の実施について、EIOPAの分析は、ソルベンシーIIのために開発された重要なインプット及びプロセスを使用できると判断したが、様々な程度の調整が必要となる可能性がある。調整の潜在的な必要性にもかかわらず、大幅な効率向上が期待できる。これらの効率性の向上は、IFRS第17号の構成要素である、キャッシュフロー、割引率及びリスク調整において、最も広くみられる。

8https://eiopa.europa.eu/Publications/Reports/EIOPA-18-717_EIOPA_Analysis_IFRS_17_18%2010%202018.pdf

欧州議会(European Parliament:EP)は、10月3日に、ECON(経済金融委員会)が導入したIFRS第17号「保険契約」の決議9を採択した。

決議は、IFRS第17号がもたらすベネフィットを強調するとともに、ECONメンバーが基準に関するいくつかの懸念を抱いている、と述べた。

決議内容からの事実関係の確認も含めたポイントを抜粋すると、以下の通りである。

A.2017年5月18日、国際会計基準審議会(IASB)は、国際財務報告基準(IFRS)第17号の保険契約に関する新たな基準を公表した。EUによって承認されれば、IFRS第17号は2021年1月1日にEUにおいて有効となり、暫定基準IFRS第4号を置き換える。一方、IFRS第17号は、IFRS第16号のリース及びIFRS第9号に続くIASBによって発行された第3の主要な会計基準となる。IFRS第4号の改訂は、IFRS第17号とIFRS第9号の適用日のミスマッチに対処した。

B.IFRS第4号は暫定基準としてのみの意味合いで、幅広い国の会計基準及び慣行の使用を認めている。負債の測定や収益及び利益の認識を含む現在の保険会計にはかなりの多様性がある。

C.IFRS第17号は、異なる管轄地域間の保険契約の会計ルールを調和させ、より現実的な記述を提供し、保険セクター内の財務諸表の比較可能性を高めることを目的とする。

D.国際通貨基金(IMF)は、2017年10月の世界金融安定性報告書において、報告の透明性を高め、業界の耐性力を高めるために、生命保険の規制枠組みの改善を求めた。金融安定理事会(FSB)はIFRS第17号を歓迎している。

E.欧州の保険会社は、幅広い保険及び再保険商品を提供する上で、投資モデル及び負債構造を含むビジネスモデルが異なる。主要な機関投資家として保険会社も重要な長期投資家である。

F.欧州委員会は、IFRS第17号と保険会計指令及びソルベンシーIIとの間の相互作用の可能性を検討する、会社による公的報告のためのEU枠組みに関する適性検査を行っている。

G.EFRAGは現在、IFRS第17号の承認助言を作成し、この目的のために詳細な影響分析を実施している。その背景にある説明会では、EFRAGは、集約レベル、契約上のサービスマージン、再保険、移行要件及び運用上の影響について議論の余地がある分野として特定した。

H.経済金融委員会はIFRS第17号を慎重に精査する。

1.IFRS第17号は、保険契約の会計処理の根本的な変更を必要とするが、より一貫性と透明性をもたらし、比較可能性の向上を図っていることに留意する。

2.IFRS第17号を実施するためには、特に、保険業務を行っている中小会社において、相当かつかなりの努力と費用が必要であることに留意する。これは新基準の複雑さを示している。実施努力が既に進行中であり、IASBは、特にIFRS第17号のTRG(Transition Resource Group:移行資源グループ)を設定することにより、実施支援を提供していると述べている。

3.開示の質の低下のリスク、予想実施費用の過度の増加及びIFRS第17号に基づく報告の運用上の複雑さの大幅な増加を含む、損害保険契約の表示に関する懸念は、この措置の予測コストと損害保険契約の財務的影響の理解を妨げるかどうかを検討するように、EFRAGに要請する。

4.IFRS第17号の目的の1つは、保険契約負債を評価して株主に関連する情報を生成することであることに留意する。これは基本的に複雑なプロセスであり、財務上の擾乱を強調する可能性がある。

5.特にEFRAGが指摘している問題、すなわち集約レベル、契約上のサービスマージン、再保険、移行要件及び運用上の影響について、EFRAGの継続的な取り組みに注意を促す。2018年12月に最終承認助言が予定されていると述べている。フィールドテストプロセスで特定された問題の完全な規模と複雑さが理解されたら、このタイムフレームを見直すことを推奨する。EFRAGへの助言要請において欧州委員会によって対処される問題、特に、金融安定性、競争力、保険市場、とりわけ中小保険会社にとっての潜在的な影響を検討する必要性、費用対効果分析の必要性を歓迎し、EFRAGに対して、全ての保険カバーのコアな特徴が提供される社会保障を歪めることのない方法で反映されていることを確認することを要請する。

6.原則ベースのアプローチを採用しているIFRS第17号と、EUにおける保険会社に対する他の規制要件、特にソルベンシーII、特にIFRS第17号の導入費用に関して、との間の相互作用を十分に理解する必要性を強調する。IFRS第17号の金融安定性、競争力及び金融市場への影響を検討するためのフィールドテストはまだ開発されていないという事実を残念に思う。従って、欧州委員会に対して、これらの影響と相互作用を評価するために、フィールドテストを含むより広範なテストを検討するように要請する。会社による公的報告のための欧州委員会の継続的な健全性チェックを歓迎する。欧州委員会に対して、このチェックの結果について議会に報告し、承認手続において適切な考慮を払うように要請する。IFRS第17号は、発行体の業種に応じて、類似の取引に対する一貫性の無い会計処理を認めているとの欧州銀行監督局(EBA)の懸念を指摘している。これらの懸念事項がIFRS第17号の最終要件との関連で依然として有効かどうか、類似の経済的実体の取引がIFRS第17号に従って整合的に処理されているかどうかを評価するために、EBAと緊密に連携することをEFRAGに要請する。

7. IASBの保険契約に関する公開草案に関する2013年協議に対する回答の一部として、欧州証券市場監督局(ESMA)が提起した懸念に注目し、割引率の変更の影響を一部は「その他の包括利益(OCI)」に、一部は損益計算書に表示しているが、これは財務諸表を理解するのが非常に困難になり、類似の特徴を備えた契約の比較可能性を損なう可能性がある。ESMAとの緊密な連携を図り、関連性がある場合には、IFRS第17号の最終要件の一部として、承認助言を作成する時に、これらの懸念を検討し、IFRS第17号が理解可能性の承認基準を満たしているかどうかの結論を下すことをEFRAGに要請する。ESMAによって提出された当時の提案された要件に関する2013年のコメントレターの懸念、即ち、IFRS第17号は、収益の表示に十分な明確性を提供するには不十分であり、割引率及びリスク調整の決定は効果的な施行を妨げる可能性があるとの懸念を指摘している。ESMAと緊密に連携し、IFRS第17号の最終要件の一部として、依然として関連している場合には、承認助言を作成する際に、これらの懸案事項を検討することをEFRAGに要請する。IFRS第17号が、保険会社がトップダウン・アプローチ又はボトム・アップ・アプローチのいずれかを用いて割引率を決定することを可能にしていることに対するEBAの懸念を指摘している。EFRAGとの緊密な連携を図り、IFRS第17号の最終要件の一環として、これらの懸案事項がまだ関連している場合は、特に、このオプションが財務情報と主観的収益管理の比較可能性の低下につながる可能性のある判断と不整合の範囲を大幅に拡大する可能性があるかどうかを検討することをEFRAGに要請する。割引率に関するIASBの研究プロジェクトを歓迎し、IASBが割引率の見積りと適用のための方法論に対する一貫した全体論的アプローチを開発することを奨励する。

8.IASの評価に関する2016年6月7日とIFRS第9号に関する2016年10月6日の決議において概説された勧告が、特にIFRS第17号が過去のコストから現在の価値に焦点を移すので、景気循環の影響及び/又はより高いボラティリティを引き起こすような会計規定の傾向によってもたらされるリスクだけでなく、金融安定性とEUにおける長期投資に関する新しい基準の影響に関して、IFRS第17号の承認に対しても検討するように、欧州委員会とEFRAGに対して要請する。この点に関して「公共の利益」基準の拡大に関するMaystadt勧告、即ち、会計基準がEUの金融安定性を危うくしたり、経済発展を阻害したりするものではないことを想起する。具体的には、未実現利益に対するいかなるフィルターの適用もないIFRS会計に基づく利益の配分についてのいくつかの加盟国の実務が資本維持指令を遵守しているのかどうかを調査することを欧州委員会に要請する。

9.IFRS第17号及びIFRS第9号の結果として、財務報告基準の2つの大きな変更が保険会社の会計処理に影響を及ぼしていることに留意する。投資資産は時価評価され、保険契約の評価には将来見通しの正味キャッシュフロー見積りが含まれているため、特に評価の変更は保険会社の貸借対照表の資産及び負債の両面で発生することに留意する。IFRS第9号とIFRS第17号との間の潜在的相互作用とミスマッチを評価することをEFRAGに要請する。

10.IFRS第17号及びIFRS第9号の免除により、関連する契約にIFRS第15号を適用することが可能であることに留意する。この取扱が適切かどうかを評価することをEFRAGに要請する。

11.経営管理の不透明な反映を与えるかもしれない、会社が実際にいかに運営されているのか、契約を年次コホートに分類することに関する要件を含む、集約レベルに関する懸念を検討することを、欧州委員会とEFRAGに対して要請する。

12.さらに、収益性基準と年次コホートに関するポートフォリオの分離が、会社のコスト、複雑さ及び管理上の負担を高める可能性があるのに対して、ビジネスの実行方法を反映していない可能性がある限りにおいての集約レベルに関する懸念を検討することを、欧州委員会とEFRAGに対して要請する。

13.特に、遡及的アプローチの複雑さとこの点に関するデータの限定された利用可能性の観点から、移行要件の一定の潜在的なマイナスの意味合いについての明確化を求める。保険契約の1つのポートフォリオに対して複数の移行アプローチを適用する必要性の比較可能性とデータ問題への潜在的結果を検討するように、欧州委員会とEFRAGに対して要請する。

14.全てのステークホルダーの潜在的利益を検討するように、欧州委員会とEFRAGに対して要請する。

15.保険の特定の形態を構成する再保険契約に関する一定の懸念事項を指摘する。受益者の利益と再保険事業者のビジネスモデルの両方を考慮に入れて、再保険の会計に対するIFRS第17号の要件の影響を検討するようにEFRAGに要請する。

16.EFRAGの新たに設立された欧州企業報告ラボ(European Corporate Reporting Lab)に対して、この問題に関するタスクフォースの勧告に沿って、特に気候関連の財務開示に関する会社報告のベスト・プラクティスの設計を行うように要請する。

17.IFRS第17号の真の規模と複雑さは、EFRAGがその影響評価を完了した後にのみ明確になることに留意する。この評価の結果、IFRS第17号の現在の実施スケジュールの達成可能性を検討し、他の管轄区域における実施日との潜在的な相互作用を検討することを、欧州委員会とEFRAGに対して要請する。

18.欧州監督当局(ESAs)、ECB、ESRB及びEFRAGとともに、欧州委員会に対して、承認を得た場合には、EUでのIFRS第17号の実施を綿密に監視し、2024年6月までに事後影響評価を行い、この評価を議会に提出し、その上で議会の見解に沿って行動することを要請する。

19.保険会社がIFRS第17号の導入の潜在的影響について投資家に通知する責任を負うことを強調する。

20.ESRBに対して、IFRS第17号に関するタスクフォースを設立することを要請する。

21.欧州委員会に対して、 IFRS第17号が採択された場合、パリ合意に沿った持続可能性及び長期的な投資目的を含む欧州の公共の利益に資するものであることを確実にするように要請する。

22.議長にこの決議を欧州委員会に送付するように指示する。

4―保険業界団体等からの反応

これまでにIFRS第17号に対しては、IFRSを採択している欧州及び関係各国から、多くの意見が提出されている。IFRS第17号の公表直後の関係団体の反応等については、基礎研レポート「IASB による新たな保険契約会計基準(IFRS 第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-」(2017.6.5)で報告しているので、ここでは、最近の実施時期の延期を求める動きに関連しての、代表的な団体からの意見を紹介する。

1|グローバルな保険業界団体の反応

IFRS第17号を適用する必要がある地域からの保険会社による9つの協会は、10月16日に、共同で、IASBのHans Hoogervorst議長宛にレター10を送付して、IFRS第17号の実施時期の2年延期を要請した。ここに、9つの協会とは、ASISA(南アフリカ貯蓄投資協会)、CLHIA(カナダ生命保険健康保険協会)、ニュージーランド金融サービス協議会、韓国損害保険協会、カナダ保険局、オーストラリア保険協議会、ニュージーランド保険協議会、Insurance Europe(保険ヨーロッパ),韓国生命保険協会、である。

これによれば、「欧州でEFRAGの承認活動の一環として広範なテストが行われており、新しい基準の品質と運用上の実行可能性を保証するためにはいくつかの重要な問題を解決する必要があることが確認されている。」とし、「7月3日にEFRAG理事会においてプレゼンテーションした欧州CFO Forumで提起されたトピックが、我々の懸念の範囲と取り組む必要があることを網羅している。さらに、現在のタイムライン上でIFRS第17号を首尾よく導入する保険会社の能力に重大な運用上の制約がある。」とした。

その結果として、「基準に必要な改善を可能にし、基準を適用し、重要な実施の課題を満たすために必要な、幅広い会社にとって適切な時間を確保するために不可欠」であるとして、基準の発効日の2年延期が必要になる、と主張した。

また、「延期が保険会社の実施プロジェクトの停止や減速の原因となるとの予想はない。むしろ、適切な品質と信頼性のデータを準備するために必要な運用上の制約(熟練したリソースのニーズ、ソフトウェアソリューション)、システムと管理プロセスの変更に対処することを可能にする。また、将来の新規かつ潜在的に異なる財務報告に関する変更管理とユーザーの理解と教育を強化するため、一部の管轄区域で必要とされる関連する規制変更の最終化も可能にする。」と述べ、延期の決定が持つ意味合いとそれが保険会社の実施プロジェクトの先延ばし等につながることはないことを強調した。

2018年10月16日、ブリュッセル

Re:IFRS第17号に関する世界保険業界のコメント

親愛なる会長、Hoogervorst氏へ

保険会社がIFRS第17号を適用することが求められる多くの市場を代表する団体として、私たちは、この重要な基準を成功裏に実施するための最善の方法に関する我々の考え方をお伝えする。

我々は、保険契約の質の高い基準を維持し、保険会社の財務報告を改善することにコミットしている。我々は、IFRS第17号の開発に総括的に貢献しており、我々のメンバー会社は、計画及び実施に多大なリソースを投入している。

この準備作業は、欧州でEFRAGの承認活動の一環として広範なテストが行われており、新しい基準の品質と運用上の実行可能性を保証するためにはいくつかの重要な問題を解決する必要があることが確認されている。

7月3日にEFRAG理事会においてプレゼンテーションした欧州CFO Forumで提起されたトピックが、我々の懸念の範囲と取り組む必要があることを網羅している。さらに、現在のタイムライン上でIFRS第17号を首尾よく導入する保険会社の能力に重大な運用上の制約がある。

業界は解決策の提案責任を認識しており、我々はIFRS第17号の改善に向けたタイムリーな進展を目指して我々の市場と連携を取っている。その結果、基準の発効日の2年延期が必要になると強く信じている。このリードタイムは、基準に必要な改善を可能にし、基準を適用し、重要な実施の課題を満たすために必要な、幅広い会社にとって適切な時間を確保するために不可欠である。

延期が保険会社の実施プロジェクトの停止や減速の原因となるとの予想はない。むしろ、適切な品質と信頼性のあるデータを準備するために必要な運用上の制約(熟練したリソースのニーズ、ソフトウェアソリューション)、システムと管理プロセスの変更に対処することを可能にする。また、将来の新規かつ潜在的に異なる財務報告に関する変更管理とユーザーの理解と教育を強化するため、一部の管轄区域で必要とされる関連する規制変更の最終化も可能にする。

2|Insurance Europe(保険ヨーロッパ)の反応

Insurance Europe(保険ヨーロッパ)は、上記のグローバルな保険業界団体によるIASB議長宛のレターに先立って、10月3日に、IFRS第17号に関するスタンスを公表11した。

保険ヨーロッパは、「欧州の保険会社は、保険会社の財務報告を改善する保険契約のための高品質の報告基準に取り組んで」おり、業界はIFRS 第17号の導入準備のために「相当なリソース」を配分していると述べた。

さらに、「EFRAG自身の調査で確認されているように、IFRS第17号が保険会社の業績及びビジネスモデルを示す方法には、基準が十分に良いものであると承認される前に解決されなければならない重要な問題がある。」と述べた。

加えて、「IFRS第17号は再公開され、EFRAGのテスト中に確認された11の問題が対処される必要がある。基準の実施は、必要な改善を行い、影響を受ける広範囲の会社が基準を実施するための時間を確保するために、2年延期させる必要がある。」とし、「IFRS第17号を再公開する決定は、できるだけ早くなされ、会社がそれに応じて計画を立てられるように、できるだけ多くの明確さが適用日に関する影響に関して与えられる必要がある。」と述べて、IFRS第17号の再公開を促した。

しかし、「延期が会社の実施プロジェクトを一時停止させる結果になるという想定はない。」とし、「追加の時間は、保険会社が現在のソフトウェアソリューションの不足などの運用上の制約に対処でき、適切な品質と信頼性の実施を可能にする。また、潜在的に非常に異なる新しい財務報告数値のより良い理解を可能にする。」と述べ、グローバルな保険業界団体と平仄を合わせた主張を行った。

2018年10月3日

IFRS第17号に関するスタンス

欧州の保険会社は、保険会社の財務報告を改善する保険契約のための高品質の報告基準に取り組んでいる。従って、業界は、保険契約のための新しい国際財務報告基準(IFRS第17号)を支持し、その実施を準備するために相当なリソースを配分している。

しかしながら、EFRAG(欧州財務報告諮問グループ)自身の調査で確認されているように、IFRS第17号が保険会社の業績及びビジネスモデルを示す方法には、基準が十分に良いものであると承認される前に解決されなければならない重要な問題があり、それはまだである。

IFRS第17号は再公開され、EFRAGのテスト中に確認された11の問題が対処される必要がある。基準の実施は、必要な改善を行い、影響を受ける広範囲の会社が基準を実施するための時間を確保するために、2年延期させる必要がある。

IFRS第17号を再公開する決定は、できるだけ早くなされ、会社がそれに応じて計画を立てられるように、できるだけ多くの明確さが適用日に関する影響に関して与えられる必要がある。しかし、延期が会社の実施プロジェクトを一時停止させる結果になるという想定はない。

追加の時間は、保険会社が現在のソフトウェアソリューションの不足などの運用上の制約に対処でき、適切な品質と信頼性の実施を可能にする。また、潜在的に非常に異なる新しい財務報告数値のより良い理解を可能にする。

業界は、11の問題に対して実行可能な解決策を提案しようと努力している。

3|カナダ生命保険健康保険協会(Canadian Insurance and Health and Insurance Association:CLHIA)の反応

カナダはIFRSを採用している有力国の1つであるが、カナダ生命保険健康保険協会(Canadian Insurance and Health and Insurance Association:CLHIA)は、IASBのHans Hoogervorst議長宛にレター12を送って、適用時期の2年延期を要請した。

例えば、8月2日のレターでは、以下の6つの理由を挙げて、何故2年の延期が必要なのかを説明した。

1.比較データを提供するために過去数年を修正再表示(restate)する必要性

2.必要な税法改正

3.資本体制を較正するための完全な定量的影響調査の必要性

4.IFRS第4号の地域差を調整する必要がある。

5.IFRS第9号と第17号との間の相互依存性

6.数十年のレガシーシステムを再検討(revisit)する必要がある。

なお、CLHIAは、併せて、「延期の発表がタイムリーに発表されても、保険会社はその実施努力を遅らせることはない」と述べて、「延期を適時に発表することは、保険会社の実施努力を遅らせることを奨励するリスクは殆ど又はない。重要なステップをスキップ又は圧縮したり、相互依存するワークストリームで一方的な決定を下すのではなく、順次実行するために必要なステップを進めるために、2年間の延期が求められている。」と主張した。

さらに、延期の決定については、「2018年末以降にアナウンスを延期すると、プロセスやリソースの使用に不公平が生じる可能性がある。」ことから、「延期の発表がタイムリーに行われることが重要である。」として、2018年末までの延期決定を要請した。

2018年8月2日

IFRS第17号-カナダの2年間の実施日の延期要求

親愛なるHoogervorst会長へ

今月初めに、カナダ代表団とお会いいただき、ありがとうございました。我々は、カナダの業界が、IFRS第17号の2021年の実施日が過度の実施リスクをもたらすと強く信じている理由と、新しい基準の実施が成功するために2年間の延期が重要であると強く信じている理由について、議論する機会をいただいたことを大変感謝しています。最終的には、延期はコストを追加し不確実性の期間を延ばす可能性があることに同意しますが、依然として実施不良のリスクがはるかに大きな問題であると感じています。

私たちの議論へのフォローアップでは、特にあなたにフォローアップ情報を提供したい3つの分野があります。これらは、1)なぜ、保険会社は、IFRS第9号の適用に必要な銀行よりもIFRS第17号の導入に時間がかかるのかという理由、2)実施日を遅らせるためのタイムリーな決定が保険会社の実施作業を遅らせる原因とならない理由、 3) 2018年末までにIFRS第17号を延期する決定が重要である理由、に関連しています。

1)銀行のIFRS第9号の適用に比較して、保険会社がIFRS第17号の導入に時間を要する理由

我々は、IFRS 第9号を実施する上での銀行セクターの経験から学んだことに関する説明に感謝する。しかし、IFRS第17号の保険会社への影響は、銀行にとってのIFRS第9号の影響よりもはるかに深刻であることを再確認したい。これらの累積的な影響は、より多くのリードタイムを必要とし、IFRS第17号の実施に関連するIFRS 第9号の銀行セクターの経験はそれほど重要ではない。

IFRS第9号はIAS第39号からの主要な改善を含んでいたが、IFRS第17号における全ての前線(認識、測定、表示及び開示)の変更及び改善のレベルははるかに広範囲である。 IFRS第17号の下での単独の表示変更は、作成者に対し、総勘定元帳及びその他のシステム変更、財務諸表の再設計、主要業績評価指標の変更などが含まれる。また、IFRS第9号では、金融負債の会計処理ならびに範囲、認識及び認識の中止に関するIAS第39号の要件は、概ね変更されていない。これは.IFRS第17号の保険会社の場合には当てはまらない。

さらに、IFRS第9号の銀行の実施のためには存在しなかった、保険会社がIFRS第17号の導入に成功するために要求される多くの重要な要素がある。

1.比較データを提供するために過去数年を修正再表示する必要性:

カナダの保険会社は、IFRS第17号に基づく比較データの完全なセットの必要性に同意している。しかし、同等のデータを通年提供するには、以前の期間を言い換える必要がある。これは、IFRS第9号を適用した場合の銀行にとっては当てはまらず、その結果として大幅に多くの作業とリソースが必要となる。

2.必要な税法改正:

カナダにおける連邦財務省(財務省)との議論は、これらの2つの基準に要求される税法改正に対する川下作業の相違を例証している。 カナダの税法には既に、移行規定や貸出し損失に対するフレームワークを含む金融商品の測定の変更に対処するための包括的な枠組みがあり、それゆえIFRS第9号の採択に関して現在の税法に何らの変更も無かった。

対照的に、財務省は、IFRS第4号とIFRS第17号の多くの根本的な相違点に対応するために、現在の保険会社の税法改正が必要な場合があると考えている。 多くの解釈上の不確実性を考慮して、業界は、商品毎の測定モデル、保険契約の開始時負債に対する予想される変更の概算などを含む、財務省の初期の質問の多くに対して、回答することができなかった。財務省は、新しいモデルの下での開始時貸借対照表及び利益認識プロファイルについて、より方向的な決定及びエンティティレベルの影響データが必要であることを非常に強く主張した。彼らは、2021年の発効日に間に合うように、2020年の秋までに、包括的なドラフト改正法を提出することをコミットできなかった。

3.資本レジームを較正するための完全な定量的影響調査の必要性:

OSFIは、2018年1月1日付けの生命保険会社の新しい生命保険自己資本比率査定(LICAT)ガイドラインを導入した。LICATは長年にわたって開発されてきた堅牢なフレームワークであり、業界にとっての適切な資本水準を較正するために7回の定量的影響調査(QIS)と3回のテストランを要求した。作業の前提は、選択された重要な調整が、IFRS第17号の報告に基づく継続的な資本と資本比率が個々の保険会社及び業界全体で比較的変化しないことを保証するために、LICATガイドラインに対して要求される、ということである。業界とOSFIは、それを確実にするために協力する必要がある。

これは、最近の銀行によるIFRS第9号の実施に関する経験ではなかった。関連する資本ガイドラインに重大な変更がなかっただけでなく、移行の影響は、バーゼル銀行監督委員会(BCBS)によって推奨された段階的調整を正当化するために重要だとはみなされなかった。OSFIは預金獲得機関とのコミュニケーションの中で、「機関によって提供された推定に基づいて、IFRS第9号の実施から、資本に及ぼす広範囲の重要な影響の予測は見られなかった、従って、OSFIは、IFRS第9号の影響の移行(又は段階的導入)は正当化されていない、と判断した。」と強調した。

会議ではっきり述べられたように、我々は、ただ1回のQISで2020年初頭に規制資本ガイドラインを提示するというOSFIによって提供されたプロジェクトのタイムラインが、大きなリスクをもたらすと考えている。

この重要な措置にアナリストと投資家の両方が従うので、保険会社がIFRS第17号ベースで資本比率をより適切に管理できるように、適切な定量的及び感度テストが必要となる。

グローバルレベルでは、(BCBSによって設立された)銀行には資本充足枠組みに関する国際的な基準が存在するが、保険業界にとってそのような枠組みは存在しないことは注目に値する。各管轄地域又は地域は、ソルベンシー資本に関するIFRS第17号への対応を策定する必要がある。

4.IFRS第4号の地域差を調整する必要がある。

グローバルな整合性の観点から、多国籍保険会社は、保険契約を全く異なるローカル会計測定基礎からIFRS第17号に基づく単一のグローバルに整合的な会計基準に再測定するという新たな課題に直面している。これは、新しい基準とその影響の共通のグローバルな理解と解釈に到達するために、作成者だけでなく、顧問や監査人にとっての課題を増加させる。対照的に、IFRS第9号に移行する多国籍会社は、IAS第39号に基づく単一のグローバルな測定基準から金融商品を再測定する必要があるだけであった。

5.IFRS第9号とIFRS第17号との間の相互依存性

IFRS第17号及びIFRS第9号はいずれも重要かつ複雑な基準である。保険会社にとって、これらの基準は、バランスシートの両側の大きな変化を表し、これらの変更は同じタイムラインに沿って実施されなければならない。複雑性と相互依存性については、2018年6月8日のレターに記載されている。これらの2つの基準で要求される変更の規模と広汎性に基づいて、IFRS第17号とIFRS第9号を同じタイムラインで、比較変更の完全なセットで、適用することは、全ての保険会社、特に中小規模の保険会社に巨大な実行リスクを加えることになる。これは、銀行がIFRS第9号を実施した時に、銀行にとっては必要ではなかった。

6.数十年のレガシーシステムを再検討する必要がある。

生命保険は、その性質上、銀行よりもはるかに長期的なビジネスである。カナダの生命保険契約の大部分は、長期的なもので、40年又は50年を超えるものである。これは、ソフトウェアと技術が何年にもわたる可能性があるため、更新が非常に困難な、多数のレガシー契約管理システムに貢献している。IFRS第17号の遡及的適用を前提とすると、移行期間におけるこれらの大量のレガシー保有契約は、IFRS第17号を実施するためのアクセスの構築や処理能力の複雑性を大幅に増大させる見直しや再測定が必要とされることになる。対照的に、銀行が保有する金融商品は短期間であり、従って、IFRS第9号を実施する際に銀行は古いレガシーシステムの数に同じ問題を抱えていなかった。

2)延期の発表がタイムリーに発表されても、保険会社はその実施努力を遅らせることはない。

延期を適時に発表することは、保険会社の実施努力を遅らせることを奨励するリスクは殆ど又は全くない。重要なステップをスキップ又は圧縮したり、相互依存するワークストリームで一方的な決定を下すのではなく、順次実行するために必要なステップを進めるために、2年間の延期が求められている。結局のところ、ロンドンで議論したように、繰延により保険会社に追加費用がかかる可能性があるが、IFRS第17号の実施が不適切に実施された場合よりも、我々の観点からは著しく少ないリスクである。

延期は、必要なタイムラインを圧縮する必要性を低減又は排除するのに役立つ。それは、成功した実施に必要な範囲を超えるマージンを提供しない。比較すると、電気通信業界のIFRS第15号の実施課題は、最終的に、1年間の延期になったが、その場合、IFRS第17号の場合と全く同様に、必要なソフトウェアが当初タイムラインの実施に利用できなかったので、追加時間は決定的に重要なものだった。

我々は、健全性規制当局が、会社の実施プロジェクトが発効日までにIFRS第17号を適用することが順調に進んでいることを保証するために、業務を予期し、綿密に監視していることを繰り返して述べる。例えば、カナダの金融機関監督局(OSFI)は、保険会社がプロジェクトの構造とリソース、プロジェクトの状況、重要な会計上の影響及び業務上の準備について半年毎に情報を提供する必要がある進捗報告の枠組みを持っている。

さらに、IFRS第17号が保険会社の財務諸表に及ぼす影響が大きいため、アナリスト及びその他の市場ユーザーは、発効日までの詳細な将来見通し情報の開示を要求する。保険会社は、質問(例えば、期待収益の出現など)に答えることができることによって、アナリストに情報を提供し、投資家の期待を管理するために、実施作業努力において、モメンタムを維持する必要がある。我々が会議で指摘したように、これらの問い合わせは既に開始している。

3)2018年末までの延期の決定の重要性

前述のように、延期の発表がタイムリーに行われることが重要である。2018年末以降に発表を延期すると、プロセスやリソースの使用に不公平が生じる可能性がある。保険会社は、2019年(TRGの議論の終了後、比較数値の算出開始前)が、ITソリューションの提供とテスト、最終的な政策決定、GLアーキテクチャー、資本と税制の規則変更に関する影響調査など、様々な面での非常に圧縮されて激しい作業努力のため、IFRSの実施に向けて非常に忙しい、と予想している。延期を行う決定をタイムリーに発表することは、保険会社が、成功する実施のために、妥当かつ効率的な方法で、内部及び外部のステークホルダーとの相互に依存する複数のワークストリームを計画することを許容するために大変重要である。

結論として、我々は、IFRS第17号の実施日の2年間の延期が、この基準の成功する実施を保証するために必要であると強く信じ続ける。CLHIAは、理事会に対し2年間の延期を検討し、タイムリーに発表することを丁重にお願いする。我々は、IASB理事会がこの問題に関して有するかもしれない追加の質問に回答することが可能である。

4|CFO Forumの反応

欧州保険会社のCFO(最高財務責任者)の集まりであるCFO Forumは、7月16日に、EFRAG議長のJean-Paul Gauzes氏とIASB議長のHans Hoogervorst氏宛に、この基準の再公開を求める旨のレター13を送った。

このレターの中で、CFO Forumは、メンバーがEFRAG理事会に提示したIFRS第17号のテスト結果は、重大な問題が顕著であるという事実の証拠を示しているとし、「テストから提示された問題と事実のタイプから、これらは承認される前に解決される必要があり、IFRS第17号を再公開する必要があることは明らかである。」と述べた。

そして、「未解決の問題を解決し、その複雑さを軽減するために基準を再公開することが、保険ビジネスの真の基礎的な業績をより反映し、実施のコストを削減すると同時に、投資家及び他のユーザーによる理解を促進する、と考えている。」と述べた。

一方で、「全ての当事者がこの結果に向けて積極的かつ協力的に取り組んでいることから、この基準の発効日は2年以上延期されることはないと考えている。」と付け加えて、2年以上の延期を求める考えがないことを主張した。

2018年7月16日

親愛なる Gauzes氏及び Hoogervorst氏へ

EFRAG理事会に提示されたIFRS第17号のテスト結果

CFO Forumは7月12日に会合し、メンバーのEFRAGテスト結果の提出について議論した。 CFOForumは、7月3日にEFRAG理事会と共有したプレゼンテーションと結論を支持した。このテストでは、重大な問題が顕著であるという事実の証拠が示されている。

テストから提示された問題と事実の種類から、これらは承認される前に解決される必要があり、IFRS第17号を再公開する必要がある、ことは明らかである。CFO Forumは、IASB及び関連する全てのステークホルダーとともに、これらの問題の解決策を開発することにコミットしている。

IFRS第17号はIFRS第9号との重要な相互作用を有しており、最終的な枠組みにおいて保険の資産負債管理を反映するために再検討する必要がある。

未解決の問題を解決し、その複雑さを軽減するために基準を再公開することが、保険ビジネスの真の基礎的な業績をより反映し、実施のコストを削減すると同時に、投資家及び他のユーザーによる理解を促進すると考えている 。

我々の実施計画が順調に進んでいるにもかかわらず、重大な問題に取り組むための解決策を見つけるために、より多くの時間を投資したいと考えている。全ての当事者がこの結果に向けて積極的かつ協力的に取り組んでいることから、この基準の発効日は2年以上延期されることはないと考えている。