EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-

EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-: ■要旨

ソルベンシーIIの枠組みについては、2021年までに見直される予定になっているが、その中でLTG(長期保証)措置の見直しについては、最も大きなテーマとなる。これに向けては、EIOPA(欧州保険年金監督局)は毎年LTG措置の適用に関する実態調査を行い、12月に前年の結果を報告している。この内容に関して、例えば2017年の概要については、保険年金フォーカス「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-」等の5本のレポートで報告している。

今回、EIOPAは、LTG措置の検討のための基礎として、保険会社が長期の負債と資産をどのように管理しているかについて、欧州委員会の2020年のソルベンシーIIの見直しへの暫定的なステップとしてのフィードバックを求めるために、10月29日に「非流動性負債に関する方法論の検討に関するフィードバック要求(Request for Feedback on Methodological Considerations regarding Illiquid Liabilities)」(以下、「フィードバック要求」という)を公表した。

今回のレポートでは、その概要を報告する。

■目次

1―はじめに

2―今回のフィードバック要求が目指すもの

1|今回のフィードバック要求の背景

2|評価対象となるテーマの概要

3|今後の進め方等

3―今回のフィードバック要求の具体的内容について

1|今回のフィードバック要求の目次

2|保険負債の非流動性の分析

3|フィードバック要求の具体例

4―まとめソルベンシーIIの枠組みについては、2021年までに見直される予定になっているが、その中でLTG(長期保証)措置の見直しについては、最も大きなテーマとなる。これに向けては、EIOPA(欧州保険年金監督局)は毎年LTG措置の適用に関する実態調査を行い、12月に前年の結果を報告している。この内容に関して、例えば2017年の概要については、保険年金フォーカス「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-」等の5本のレポートで報告している。

今回、EIOPAは、LTG措置の検討のための基礎として、保険会社が長期の負債と資産をどのように管理しているかについて、欧州委員会の2020年のソルベンシーIIの見直しへの暫定的なステップとしてのフィードバックを求めるために、10月29日に「非流動性負債に関する方法論の検討に関するフィードバック要求(Request for Feedback on Methodological Considerations regarding Illiquid Liabilities)」1(以下、「フィードバック要求」という)を公表した。

今回のレポートでは、その概要を報告する。

1https://eiopa.europa.eu/Pages/News/EIOPA-CP-18-004-Request-for-feedback-on-Illiquid-Liabilities---Request-for-information-from-the-European-Commissio1029-9509.aspx

https://eiopa.europa.eu/Publications/Consultations/EIOPA-PSC-18_093_Request_for_Feedback_Illiquid%20Liabilities.pdf

2―今回のフィードバック要求が目指すもの

1|今回のフィードバック要求の背景

ソルベンシーII導入前さらには今日においても、最も議論の的になる問題の1つは、長期保険事業の取扱である。特に、長期保険事業とその長期保険事業を支える関連する投資のリスクが十分に反映されているかどうかが議論されてきた。

マッチング調整やボラティリティ調整などのLTG(長期保証)措置の妥当性については、引き続き熱く議論されているが、これらのLTGパッケージは、保証付きの長期保険事業の特殊性を説明するために、EIOPAプロジェクトグループ(「LTGレビューPG」)内の専用レビュープロセスで導入され、評価されてきた。

さらに、負債の特徴、特にその非流動性(流動性の低い:illiquidity)の特性に関する新たな証拠を探求するために、「非流動性負債」に関する専用EIOPAプロジェクトグループ(「PG」)が設立された。負債の非流動性の特徴は、市場ストレスの時であっても、コミットメント期間を通じて資産を保有することにより、短期ボラティリティを緩和する保険者の能力に寄与する可能性がある。非流動性負債PGは、主にこれらの側面についてより多くの洞察を得ることにより、欧州委員会からの情報要求の選択された部分にも対処している。

欧州委員会は、ソルベンシーIIが長期的な成長を促進する保険会社の投資に対する過度の制約を回避しつつ、保険事業に関連するリスクに適切に対処すべきであるという懸念を受けて、2018年4月にEIOPA宛に情報要求(REQUEST TO EIOPA FOR INFORMATION RELATED TO DIRECTIVE 2009/138/EC)2を送付した。これによれば、EIOPAは2019年12月16日までに欧州委員会に報告書を提出することを求められている。

欧州委員会は、とりわけ、会社の保険負債の流動性に関するデータと保険会社の資産管理に関する情報を提供するように要求している。さらに、平行して、欧州委員会は、保険会社の投資の持続可能性を評価しており、保険会社の株式への投資のドライバーに関する研究を委託することにより、保険会社の資産配分に対する健全性要件の影響を明らかにしようとしている。

2|評価対象となるテーマの概要

EIOPAが扱う問題は、長期投資の短期的及び長期的なリスクが、保険負債の潜在的な非流動性の特性にどのように関係しているかということである。従って、非流動性負債PGは、このフィードバック要求において、以下の点を評価する。

・保険負債の非流動性特性

・保険会社の資産の実際の保有期間。長期的に資産を保持するリスク

保険会社が長期的に投資する能力は、保険負債の特性によって制限される可能性がある。従って、PGにおける重要な考慮事項は、保険会社が長期的に投資して売買のタイミングを決定することを可能にする、負債の特徴、いわゆる非流動性の特性を特定することである。PG内の作業は、商品側の分析から開始される。最初のステップは、市場で入手できる現在の商品の概要を把握し、その特性を分析することである。これに基づいて、「非流動性指標」を確立することを意図している。これに関してPGがこれまでに行った分析は、第3セクションに要約されている。

第2ステップでは、保険者による資産の実際の保有期間に関する証拠を分析する。目的は、異なる資産クラスの管理と資産の保有が基礎となる保険負債の特性に依存するかどうかの概要を得ることである。PGがこの点で選択したアプローチは、第4セクションに概説されている。このセクションはまた、資産をより長期間保有するリスクについて、PGによって実行される分析についても説明している。

フィードバック要求により、EIOPAはステークホルダーに対して、上記の2つのステップで選択されたアプローチに対するフィードバックを求めている。

これに基づいて、EIOPAは、非流動性負債及び長期負債をカバーする資産に関連するリスクが現行の規制制度に適切に反映されているかどうかを評価する。この分析には、現行の規制上の取扱の意図しない結果の評価と、そのような影響がどのように軽減できるのかについての評価が含まれる。この調査のステップは、このフィードバック要求の範囲には含まれない。

即ち、分析の順序は、以下の通りとなっている。

ステップ1 ・保険債務の非流動性の分析

ステップ2 ・保険会社の投資分析(保有期間)

ステップ3 ・現在の規制上の取扱の意図しない結果の分析3|今後の進め方等

今回のフィードバック要求に対するリクエストは、12月7日までとなっている。

このフィードバック要求に対するステークホルダーのインプットを踏まえて、EIOPAは2019年の初めに、非流動性負債及び資産に関する詳細な情報を要求することを想定している。この情報要求は、欧州委員会からの情報要求に答えるために必要な全ての関連する側面と、PGによってカバーされる他の領域をカバーすることになる。

さらに、2019年秋に、会社から提供された情報に基づいて得られた結果について協議することが予定されている。こうしたプロセスを経て、EIOPAは2019年12月1日までに報告書を欧州委員会に提出する予定である。

EIOPAからの報告書を受けて、欧州委員会は、2020年末までにソルベンシーIIとLTGパッケージの改訂を公表する予定となっている。

3―今回のフィードバック要求の具体的内容について

1|今回のフィードバック要求の目次

今回のフィードバック要求の目次は、以下の通りとなっている。

目次 該当ページ

1.このペーパーへの反応............................................................ 1-3

2はじめに.............................................................................. 2-4

2.1背景................................................................................. 2-4

2.2テーマ概要........................................................................ 2-4

3保険負債の非流動性の分析....................................................... 3-6

3.1契約条件の分析.................................................................. 3-7

3.2保険負債のデュレーションの評価........................................... 3-12

3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定... 3-14

3.3.1検討されるアプローチの説明.............................................. 3- 14

3.3.2生命及び損害保険事業のためのストレスシナリオ..................... 3-16

4保険会社の投資分析................................................................ 4-18

4.1資産の保有期間の分析.......................................................... 4-18

4.1.1データと方法................................................................... 4-18

4.1.2保有期間における初期結果.................................................. 4-20

4.1.3保有期間と負債の特性の関係............................................... 4-27

4.2長期にわたる債券のリスク..................................................... 4-27

4.2.1データ............................................................................ 4-27

4.2.2方法............................................................................... 4-28

4.2.2.1期間に対応した超過リターン............................................. 4-28

4.2.2.2移行とデフォルトを考慮したリターン.................................. 4-28

4.2.2.3毎月の移行..................................................................... 4-29

4.2.3満期まで債券を保有するリスク.............................................. 4 -30

4.3株式投資のリスク.................................................................. 4-30

2|保険負債の非流動性の分析

まずはここでは、目次の中での「3保険負債の非流動性の分析」の導入部の記述内容を紹介する。これにより、PGが何をどのようなステップで分析してきたあるいは分析しようとしているのかを窺い知ることができる。以下は、「3保険負債の非流動性の分析」の導入部からの記述である。

最初のステップの意図は、保険負債の潜在的な非流動性特性の概要を得ることである。その目的のために、PGは、どの特性が負債の非流動性について語るときに考慮すべきことに関連しているのか、どの非流動性の定義が適用されるのか、を検討する。

保険負債の非流動性は、それらを裏付ける資産の観点から議論されているため、PGは、保険者が資産を売却することなく資産を保有する能力に影響を及ぼす可能性のある保険負債の特徴を特定する予定である。従って、PGは、負債がどの程度予測可能であるか(保険負債のキャッシュフローの金額及び時期)を評価することが適切である、と考えている。

非流動性特性の評価は、保険会社が長期投資する能力を把握することを目的としているため、次の事項を評価することにより、保険負債の予測可能性やタイムホライズンを決定する。

・契約の条件(解約権など)

・ストレス状態における保険負債のデュレーション

・ストレス状態にさらされたときの負債のキャッシュフローの感応度

これらのアプローチについては、以下のセクションで概説されている。

なお、このリストに含めることは、EIOPAがアプローチをさらに探求することを自動的に暗示するものではないことを強調しなければならない、と述べている。

第3章の残りでは、解約オプションの利用可能性と設計について検討している。保険負債への解約の影響は、金融市場の進展(特に金利の進展)に対する解約率の依存度を考慮して、第3.3節で検討される。

保険契約は、金利が上昇した場合だけでなく、保険会社の財務状況が悪化した場合にも、解約率の上昇にさらされる可能性がある。PGは、負債の非流動性を決定する際に、解約率と保険者の財務状況との潜在的な相互関係が考慮されるかどうかを検討した。同時に、負債の非流動性を決定する際にソルベンシーポジションを認識することは、景気循環に影響を及ぼす可能性がある(例えば、債務履行能力の低下により負債の流動性が低下すると結論付けられる場合)。

保険者が投資判断の際に非流動性の特徴を考慮するかどうかは、資産の保有期間を分析する場合に対処することを意図している。3|フィードバック要求の具体例

次にここでは、フィードバック要求の具体例として、「3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定」のうちの「3.3.1検討されるアプローチの説明」の内容を紹介することで、今回のEIOPAの報告書がどのような内容のものであるかを紹介する。

この項目においては、EIOPA(のPG)は、ストレスシナリオ適用後の非流動性を測定する2つのアプローチを紹介しており、ステークホルダーに対して、これらの負債の予測可能な部分を測定するためのアプローチに対する意見、及びもしあれば代替的なアプローチの提案等を求めている。

3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定

負債の流動性を判断する別の方法は、負債のどの部分が異なるストレスシナリオで影響を受けないかを決定することである。この節では、3.3.1において、いくつかのストレスシナリオ適用後の非流動性を測定する2つのアプローチと、適用可能ないくつかのストレスを概説する。読者は、これが探求されている可能性のあるアプローチのほんの1つであり、今後EIOPAがそれを追求しない可能性があることに注意する必要がある。

3.3.1検討されるアプローチの説明

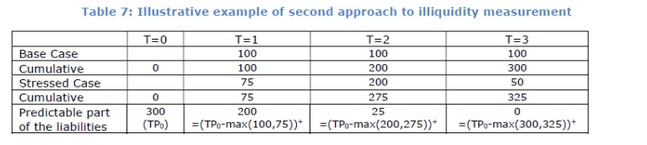

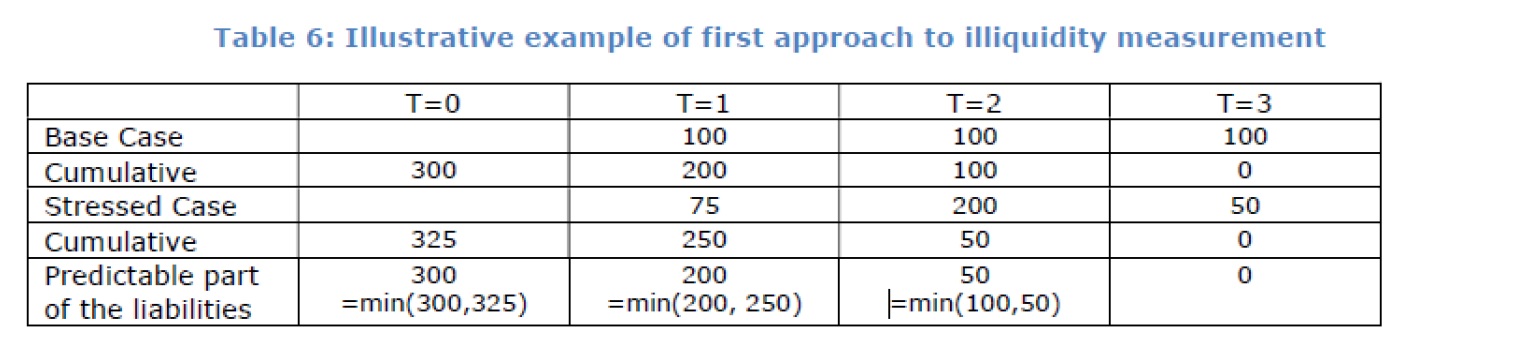

非流動性にアプローチするもう1つの方法は、ストレス状態のキャッシュフローの変動性を見ることである。EIOPAは2つのアプローチを検討している。説明のために、いつでも解約できるオプションを備えた貯蓄契約を保有している生命保険会社を仮定する。簡素化のため、将来の保険料支払いは見込まれず、費用支払いは無視される。期待される給付支払額は、T = 1では100、T = 2では100、T = 3では100であると仮定される。この例では、割引率とリスクマージンを無視し、FDBを仮定しない場合、T = 0で300となる。

第1のアプローチでは、累積行は、T = t後のキャッシュフローの合計を示す。これは、ベースケースでは、T = 0、1及び2でそれぞれ300、200及び100の準備金が保持されることを意味する。

関連するストレス・キャッシュフローは、「ストレスケース」の行に記載されている(その決定については、「生命及び損害保険事業のストレスシナリオ」参照)。

ストレス条件下での給付支払を満たすために、T = 1、2及び3で、それぞれ325、250及び50の準備金が保持されるべきであると推測することができる。

従って、負債の予測可能な部分を、各年に保持される最低限の準備金、すなわち、各年の「ベースケース」及び「ストレスケース」における累積行の最小金額と定義することができる。従って、負債の予測可能な部分は、ベースとストレスケースで想定される給付支払額を満たすために保有される最小限の準備金に対応している。

第2のアプローチでは、累積行にはT = tまでのキャッシュフローの合計が含まれる。上記のように、関連するストレスがキャッシュフローに及ぼす影響は、「ストレスケース」の行の数字で把握される。

その結果、毎年の負債の非流動性部分は、T = 0(TP0)における技術的準備金から 今年までの最大累積期待給付支払額を差し引いたもの、即ち、(TP0)から、ベースとストレスケースの累積行の最大金額を引いたもの、と定義することができる。次に、負債の予測可能な部分は、保険契約者への支払後の元の技術的準備金(TP0)の最小残存額に相当する。

これらのアプローチにより、負債キャッシュフローが一定のストレスに対してあまり敏感でなくなる結果として、保証の影響が反映される。

今のところ割引は考慮されていない。遠い将来のキャッシュフローは、近くのキャッシュフローよりも、現在の負債の非流動性にあまり影響を及ぼさないだろう、ということが、割引に有利な論拠となる可能性がある。1つの反対議論は、負債キャッシュフローが金利に依存している場合に一貫性を確保する必要があることである。

ステークホルダーへの質問:

(15)負債の予測可能な部分を測定するために記載されたアプローチに関するご意見はありますか? 代わりのアプローチを奨励しますか? 説明してください。

(16)上記2つのアプローチの文脈における割引キャッシュフローの使用についてのあなたの意見は何ですか? 割引の場合は、どの割引率を使用すべきですか?

(17)負債の非流動性部分を決定するためのこの方法の運営上の困難性は何ですか?

4―まとめ

以上、今回のレポートでは、EIOPAによる非流動性負債に関する方法論の検討に関するフィードバック要求について、報告してきた。

保険負債の非流動性及びそれに対応する資産に関係する問題は、極めて重要なテーマであり、今回のEIOPAによる各種の視点に基づく方法論の検討は、欧州の保険業界にとってのみならず、他の地域の保険業界にとっても、大変示唆に富んだものになっていると思われる。

今後は、今回のフィードバック要求への反応を踏まえて、まさに多くの人が注目しているLTG措置の見直しの議論等が行われていくことになる。

その意味で、今回のEIOPAによる報告書の中に盛り込まれている方法論に対する関係者の反応及びそれを受けての今後のEIOPAの検討状況等については、日本の保険業界関係者にとっても、極めて関心の高い事項であると思われることから、今後もこのテーマに関する検討の動きについては引き続き注視していくこととしたい。

【関連レポート】

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの報告書2017の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの報告書2017の概要報告-

ソルベンシーIIの枠組みについては、2021年までに見直される予定になっているが、その中でLTG(長期保証)措置の見直しについては、最も大きなテーマとなる。これに向けては、EIOPA(欧州保険年金監督局)は毎年LTG措置の適用に関する実態調査を行い、12月に前年の結果を報告している。この内容に関して、例えば2017年の概要については、保険年金フォーカス「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-」等の5本のレポートで報告している。

今回、EIOPAは、LTG措置の検討のための基礎として、保険会社が長期の負債と資産をどのように管理しているかについて、欧州委員会の2020年のソルベンシーIIの見直しへの暫定的なステップとしてのフィードバックを求めるために、10月29日に「非流動性負債に関する方法論の検討に関するフィードバック要求(Request for Feedback on Methodological Considerations regarding Illiquid Liabilities)」(以下、「フィードバック要求」という)を公表した。

今回のレポートでは、その概要を報告する。

■目次

1―はじめに

2―今回のフィードバック要求が目指すもの

1|今回のフィードバック要求の背景

2|評価対象となるテーマの概要

3|今後の進め方等

3―今回のフィードバック要求の具体的内容について

1|今回のフィードバック要求の目次

2|保険負債の非流動性の分析

3|フィードバック要求の具体例

4―まとめソルベンシーIIの枠組みについては、2021年までに見直される予定になっているが、その中でLTG(長期保証)措置の見直しについては、最も大きなテーマとなる。これに向けては、EIOPA(欧州保険年金監督局)は毎年LTG措置の適用に関する実態調査を行い、12月に前年の結果を報告している。この内容に関して、例えば2017年の概要については、保険年金フォーカス「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-」等の5本のレポートで報告している。

今回、EIOPAは、LTG措置の検討のための基礎として、保険会社が長期の負債と資産をどのように管理しているかについて、欧州委員会の2020年のソルベンシーIIの見直しへの暫定的なステップとしてのフィードバックを求めるために、10月29日に「非流動性負債に関する方法論の検討に関するフィードバック要求(Request for Feedback on Methodological Considerations regarding Illiquid Liabilities)」1(以下、「フィードバック要求」という)を公表した。

今回のレポートでは、その概要を報告する。

1https://eiopa.europa.eu/Pages/News/EIOPA-CP-18-004-Request-for-feedback-on-Illiquid-Liabilities---Request-for-information-from-the-European-Commissio1029-9509.aspx

https://eiopa.europa.eu/Publications/Consultations/EIOPA-PSC-18_093_Request_for_Feedback_Illiquid%20Liabilities.pdf

2―今回のフィードバック要求が目指すもの

1|今回のフィードバック要求の背景

ソルベンシーII導入前さらには今日においても、最も議論の的になる問題の1つは、長期保険事業の取扱である。特に、長期保険事業とその長期保険事業を支える関連する投資のリスクが十分に反映されているかどうかが議論されてきた。

マッチング調整やボラティリティ調整などのLTG(長期保証)措置の妥当性については、引き続き熱く議論されているが、これらのLTGパッケージは、保証付きの長期保険事業の特殊性を説明するために、EIOPAプロジェクトグループ(「LTGレビューPG」)内の専用レビュープロセスで導入され、評価されてきた。

さらに、負債の特徴、特にその非流動性(流動性の低い:illiquidity)の特性に関する新たな証拠を探求するために、「非流動性負債」に関する専用EIOPAプロジェクトグループ(「PG」)が設立された。負債の非流動性の特徴は、市場ストレスの時であっても、コミットメント期間を通じて資産を保有することにより、短期ボラティリティを緩和する保険者の能力に寄与する可能性がある。非流動性負債PGは、主にこれらの側面についてより多くの洞察を得ることにより、欧州委員会からの情報要求の選択された部分にも対処している。

欧州委員会は、ソルベンシーIIが長期的な成長を促進する保険会社の投資に対する過度の制約を回避しつつ、保険事業に関連するリスクに適切に対処すべきであるという懸念を受けて、2018年4月にEIOPA宛に情報要求(REQUEST TO EIOPA FOR INFORMATION RELATED TO DIRECTIVE 2009/138/EC)2を送付した。これによれば、EIOPAは2019年12月16日までに欧州委員会に報告書を提出することを求められている。

欧州委員会は、とりわけ、会社の保険負債の流動性に関するデータと保険会社の資産管理に関する情報を提供するように要求している。さらに、平行して、欧州委員会は、保険会社の投資の持続可能性を評価しており、保険会社の株式への投資のドライバーに関する研究を委託することにより、保険会社の資産配分に対する健全性要件の影響を明らかにしようとしている。

2|評価対象となるテーマの概要

EIOPAが扱う問題は、長期投資の短期的及び長期的なリスクが、保険負債の潜在的な非流動性の特性にどのように関係しているかということである。従って、非流動性負債PGは、このフィードバック要求において、以下の点を評価する。

・保険負債の非流動性特性

・保険会社の資産の実際の保有期間。長期的に資産を保持するリスク

保険会社が長期的に投資する能力は、保険負債の特性によって制限される可能性がある。従って、PGにおける重要な考慮事項は、保険会社が長期的に投資して売買のタイミングを決定することを可能にする、負債の特徴、いわゆる非流動性の特性を特定することである。PG内の作業は、商品側の分析から開始される。最初のステップは、市場で入手できる現在の商品の概要を把握し、その特性を分析することである。これに基づいて、「非流動性指標」を確立することを意図している。これに関してPGがこれまでに行った分析は、第3セクションに要約されている。

第2ステップでは、保険者による資産の実際の保有期間に関する証拠を分析する。目的は、異なる資産クラスの管理と資産の保有が基礎となる保険負債の特性に依存するかどうかの概要を得ることである。PGがこの点で選択したアプローチは、第4セクションに概説されている。このセクションはまた、資産をより長期間保有するリスクについて、PGによって実行される分析についても説明している。

フィードバック要求により、EIOPAはステークホルダーに対して、上記の2つのステップで選択されたアプローチに対するフィードバックを求めている。

これに基づいて、EIOPAは、非流動性負債及び長期負債をカバーする資産に関連するリスクが現行の規制制度に適切に反映されているかどうかを評価する。この分析には、現行の規制上の取扱の意図しない結果の評価と、そのような影響がどのように軽減できるのかについての評価が含まれる。この調査のステップは、このフィードバック要求の範囲には含まれない。

即ち、分析の順序は、以下の通りとなっている。

ステップ1 ・保険債務の非流動性の分析

ステップ2 ・保険会社の投資分析(保有期間)

ステップ3 ・現在の規制上の取扱の意図しない結果の分析3|今後の進め方等

今回のフィードバック要求に対するリクエストは、12月7日までとなっている。

このフィードバック要求に対するステークホルダーのインプットを踏まえて、EIOPAは2019年の初めに、非流動性負債及び資産に関する詳細な情報を要求することを想定している。この情報要求は、欧州委員会からの情報要求に答えるために必要な全ての関連する側面と、PGによってカバーされる他の領域をカバーすることになる。

さらに、2019年秋に、会社から提供された情報に基づいて得られた結果について協議することが予定されている。こうしたプロセスを経て、EIOPAは2019年12月1日までに報告書を欧州委員会に提出する予定である。

EIOPAからの報告書を受けて、欧州委員会は、2020年末までにソルベンシーIIとLTGパッケージの改訂を公表する予定となっている。

3―今回のフィードバック要求の具体的内容について

1|今回のフィードバック要求の目次

今回のフィードバック要求の目次は、以下の通りとなっている。

目次 該当ページ

1.このペーパーへの反応............................................................ 1-3

2はじめに.............................................................................. 2-4

2.1背景................................................................................. 2-4

2.2テーマ概要........................................................................ 2-4

3保険負債の非流動性の分析....................................................... 3-6

3.1契約条件の分析.................................................................. 3-7

3.2保険負債のデュレーションの評価........................................... 3-12

3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定... 3-14

3.3.1検討されるアプローチの説明.............................................. 3- 14

3.3.2生命及び損害保険事業のためのストレスシナリオ..................... 3-16

4保険会社の投資分析................................................................ 4-18

4.1資産の保有期間の分析.......................................................... 4-18

4.1.1データと方法................................................................... 4-18

4.1.2保有期間における初期結果.................................................. 4-20

4.1.3保有期間と負債の特性の関係............................................... 4-27

4.2長期にわたる債券のリスク..................................................... 4-27

4.2.1データ............................................................................ 4-27

4.2.2方法............................................................................... 4-28

4.2.2.1期間に対応した超過リターン............................................. 4-28

4.2.2.2移行とデフォルトを考慮したリターン.................................. 4-28

4.2.2.3毎月の移行..................................................................... 4-29

4.2.3満期まで債券を保有するリスク.............................................. 4 -30

4.3株式投資のリスク.................................................................. 4-30

2|保険負債の非流動性の分析

まずはここでは、目次の中での「3保険負債の非流動性の分析」の導入部の記述内容を紹介する。これにより、PGが何をどのようなステップで分析してきたあるいは分析しようとしているのかを窺い知ることができる。以下は、「3保険負債の非流動性の分析」の導入部からの記述である。

最初のステップの意図は、保険負債の潜在的な非流動性特性の概要を得ることである。その目的のために、PGは、どの特性が負債の非流動性について語るときに考慮すべきことに関連しているのか、どの非流動性の定義が適用されるのか、を検討する。

保険負債の非流動性は、それらを裏付ける資産の観点から議論されているため、PGは、保険者が資産を売却することなく資産を保有する能力に影響を及ぼす可能性のある保険負債の特徴を特定する予定である。従って、PGは、負債がどの程度予測可能であるか(保険負債のキャッシュフローの金額及び時期)を評価することが適切である、と考えている。

非流動性特性の評価は、保険会社が長期投資する能力を把握することを目的としているため、次の事項を評価することにより、保険負債の予測可能性やタイムホライズンを決定する。

・契約の条件(解約権など)

・ストレス状態における保険負債のデュレーション

・ストレス状態にさらされたときの負債のキャッシュフローの感応度

これらのアプローチについては、以下のセクションで概説されている。

なお、このリストに含めることは、EIOPAがアプローチをさらに探求することを自動的に暗示するものではないことを強調しなければならない、と述べている。

第3章の残りでは、解約オプションの利用可能性と設計について検討している。保険負債への解約の影響は、金融市場の進展(特に金利の進展)に対する解約率の依存度を考慮して、第3.3節で検討される。

保険契約は、金利が上昇した場合だけでなく、保険会社の財務状況が悪化した場合にも、解約率の上昇にさらされる可能性がある。PGは、負債の非流動性を決定する際に、解約率と保険者の財務状況との潜在的な相互関係が考慮されるかどうかを検討した。同時に、負債の非流動性を決定する際にソルベンシーポジションを認識することは、景気循環に影響を及ぼす可能性がある(例えば、債務履行能力の低下により負債の流動性が低下すると結論付けられる場合)。

保険者が投資判断の際に非流動性の特徴を考慮するかどうかは、資産の保有期間を分析する場合に対処することを意図している。3|フィードバック要求の具体例

次にここでは、フィードバック要求の具体例として、「3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定」のうちの「3.3.1検討されるアプローチの説明」の内容を紹介することで、今回のEIOPAの報告書がどのような内容のものであるかを紹介する。

この項目においては、EIOPA(のPG)は、ストレスシナリオ適用後の非流動性を測定する2つのアプローチを紹介しており、ステークホルダーに対して、これらの負債の予測可能な部分を測定するためのアプローチに対する意見、及びもしあれば代替的なアプローチの提案等を求めている。

3.3ストレス下でのキャッシュフローの変動に基づく非流動性の測定

負債の流動性を判断する別の方法は、負債のどの部分が異なるストレスシナリオで影響を受けないかを決定することである。この節では、3.3.1において、いくつかのストレスシナリオ適用後の非流動性を測定する2つのアプローチと、適用可能ないくつかのストレスを概説する。読者は、これが探求されている可能性のあるアプローチのほんの1つであり、今後EIOPAがそれを追求しない可能性があることに注意する必要がある。

3.3.1検討されるアプローチの説明

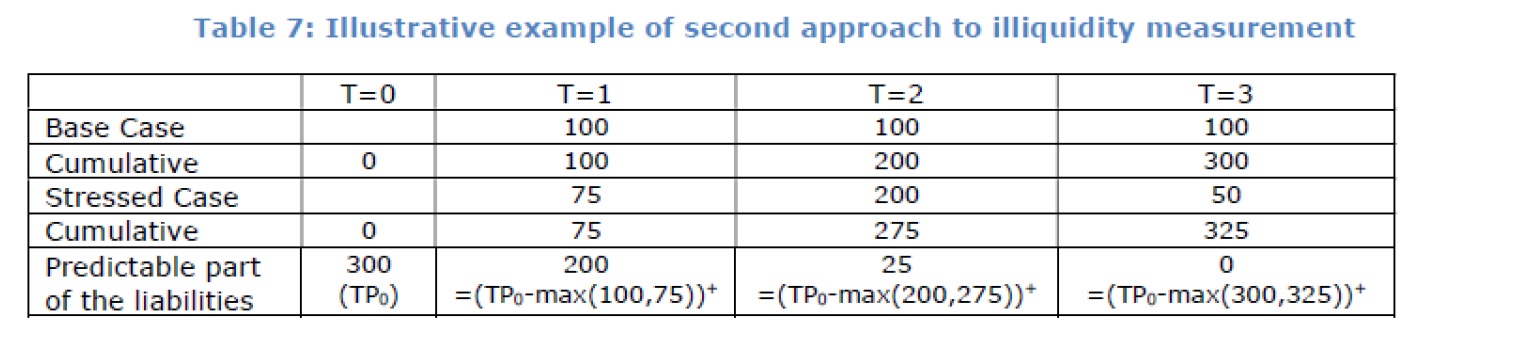

非流動性にアプローチするもう1つの方法は、ストレス状態のキャッシュフローの変動性を見ることである。EIOPAは2つのアプローチを検討している。説明のために、いつでも解約できるオプションを備えた貯蓄契約を保有している生命保険会社を仮定する。簡素化のため、将来の保険料支払いは見込まれず、費用支払いは無視される。期待される給付支払額は、T = 1では100、T = 2では100、T = 3では100であると仮定される。この例では、割引率とリスクマージンを無視し、FDBを仮定しない場合、T = 0で300となる。

第1のアプローチでは、累積行は、T = t後のキャッシュフローの合計を示す。これは、ベースケースでは、T = 0、1及び2でそれぞれ300、200及び100の準備金が保持されることを意味する。

関連するストレス・キャッシュフローは、「ストレスケース」の行に記載されている(その決定については、「生命及び損害保険事業のストレスシナリオ」参照)。

ストレス条件下での給付支払を満たすために、T = 1、2及び3で、それぞれ325、250及び50の準備金が保持されるべきであると推測することができる。

従って、負債の予測可能な部分を、各年に保持される最低限の準備金、すなわち、各年の「ベースケース」及び「ストレスケース」における累積行の最小金額と定義することができる。従って、負債の予測可能な部分は、ベースとストレスケースで想定される給付支払額を満たすために保有される最小限の準備金に対応している。

第2のアプローチでは、累積行にはT = tまでのキャッシュフローの合計が含まれる。上記のように、関連するストレスがキャッシュフローに及ぼす影響は、「ストレスケース」の行の数字で把握される。

その結果、毎年の負債の非流動性部分は、T = 0(TP0)における技術的準備金から 今年までの最大累積期待給付支払額を差し引いたもの、即ち、(TP0)から、ベースとストレスケースの累積行の最大金額を引いたもの、と定義することができる。次に、負債の予測可能な部分は、保険契約者への支払後の元の技術的準備金(TP0)の最小残存額に相当する。

これらのアプローチにより、負債キャッシュフローが一定のストレスに対してあまり敏感でなくなる結果として、保証の影響が反映される。

今のところ割引は考慮されていない。遠い将来のキャッシュフローは、近くのキャッシュフローよりも、現在の負債の非流動性にあまり影響を及ぼさないだろう、ということが、割引に有利な論拠となる可能性がある。1つの反対議論は、負債キャッシュフローが金利に依存している場合に一貫性を確保する必要があることである。

ステークホルダーへの質問:

(15)負債の予測可能な部分を測定するために記載されたアプローチに関するご意見はありますか? 代わりのアプローチを奨励しますか? 説明してください。

(16)上記2つのアプローチの文脈における割引キャッシュフローの使用についてのあなたの意見は何ですか? 割引の場合は、どの割引率を使用すべきですか?

(17)負債の非流動性部分を決定するためのこの方法の運営上の困難性は何ですか?

4―まとめ

以上、今回のレポートでは、EIOPAによる非流動性負債に関する方法論の検討に関するフィードバック要求について、報告してきた。

保険負債の非流動性及びそれに対応する資産に関係する問題は、極めて重要なテーマであり、今回のEIOPAによる各種の視点に基づく方法論の検討は、欧州の保険業界にとってのみならず、他の地域の保険業界にとっても、大変示唆に富んだものになっていると思われる。

今後は、今回のフィードバック要求への反応を踏まえて、まさに多くの人が注目しているLTG措置の見直しの議論等が行われていくことになる。

その意味で、今回のEIOPAによる報告書の中に盛り込まれている方法論に対する関係者の反応及びそれを受けての今後のEIOPAの検討状況等については、日本の保険業界関係者にとっても、極めて関心の高い事項であると思われることから、今後もこのテーマに関する検討の動きについては引き続き注視していくこととしたい。

【関連レポート】

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2017報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2017報告書の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの報告書2017の概要報告-

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの報告書2017の概要報告-

| オリジナルのエンクロージャ: |

コメント

コメントを投稿